【金融量化分析】#Risk Management (Final Examination Note)

最新推荐文章于 2026-06-29 21:59:03 发布

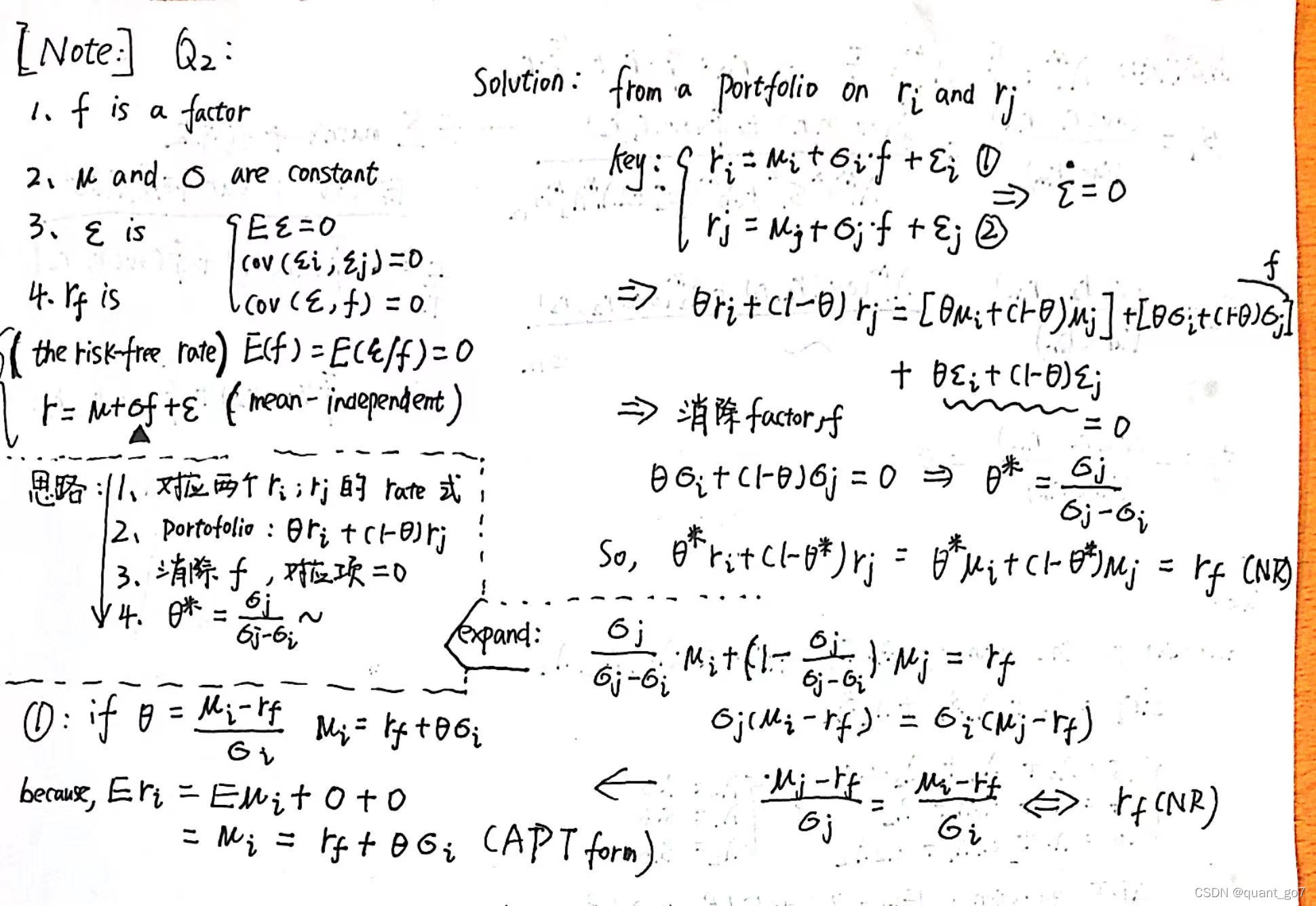

这篇博客详细探讨了金融量化分析中的CAPM理论,包括Beta值的计算,介绍了单因素模型,并对Var(rp)进行了证明。同时,讨论了VaR、CVaR和CVaR+的计算方法,涉及APT市场无套利机会的假设,以及基础数理知识的应用。

这篇博客详细探讨了金融量化分析中的CAPM理论,包括Beta值的计算,介绍了单因素模型,并对Var(rp)进行了证明。同时,讨论了VaR、CVaR和CVaR+的计算方法,涉及APT市场无套利机会的假设,以及基础数理知识的应用。

这篇博客详细探讨了金融量化分析中的CAPM理论,包括Beta值的计算,介绍了单因素模型,并对Var(rp)进行了证明。同时,讨论了VaR、CVaR和CVaR+的计算方法,涉及APT市场无套利机会的假设,以及基础数理知识的应用。

这篇博客详细探讨了金融量化分析中的CAPM理论,包括Beta值的计算,介绍了单因素模型,并对Var(rp)进行了证明。同时,讨论了VaR、CVaR和CVaR+的计算方法,涉及APT市场无套利机会的假设,以及基础数理知识的应用。

207

526

207

526

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

&spm=1001.2101.3001.5002&articleId=122379204&d=1&t=3&u=872dfef5e4444e3a840dcfcf0d25a4bc)