传统风控与量化风控的区别在于风控的手段是否依赖于数据决策。

由于大数据的兴起,在量化风控里一切似乎都是可以数据化。

比如信贷风险就可以用拨备计提来衡量,

关于拨备计提有个很重要的计算公式:

PIP=PD*LDG*ENR

根据信用风险是否发生显著增加以及资产是否已发生信用减值,对资产分别以12个月或整个存续期的逾期信用损失计量损失准备。

计提是有三个部分组成:预期信用损失时违约概率(PD)、违约风险敞口(ENR)以及违约损失率(LGD)三者的乘积折现后的结果。

关于这部分内容比较多,打算分成三个部分,好好介绍下:

1.模型风险

2.拨备计提的计算

3.IFRS9

之所以突然想到这一块知识,是跟一个关注我们平台的同学交流的时候,发现他对这一块的知识不是很了解。因为他也是刚进入信贷领域,但是这一块也是个非常重要的知识点。而且我之前也写过一篇文章:关于IFR9的知识,后来因为文章里出现数据较为敏感,已经被我删除了,显然这一块也是涉及风险政策的体系里的知识了;

在财务部门,风险的拨备计提计算是非常重要的工作;而在风控数据部门,因为风险拨备计提也涉及到违约损失率、回收率等相关知识,其实也是风控政策部门里非常重要的内容。

可能非常早期的加我公众号的几位同学有可能看过这方面的知识。但随着我公众号粉丝的增长,很多的同学肯定对这一块内容没有cover到的。

信用风险可以用拨备计提来衡量,这也是一块非常核心的内容。不仅在金融公司的财务公司,而且在风控里做政策的同事,也是需要了解的知识,还有这在FRM也是个知识点。而且学会了这块内容,还能给信贷产品风险定价。

虽然有些公司直接用贷前评分A卡给客户授信调额,不过还是想提醒一下,单单用一张评分卡给客户调额还是太粗糙了。

为什么?在信贷领域,模型能解决的问题,都只是非常小的一部分,而且模型是存在的风险,会随着时间跟市场的变化,模型风险更会加剧。所以我们要学会根据政策调整模型相关参数。

而在最开始关于拨备的计算公式里,提到的PD,是违约率;而算违约率是会牵扯到模型的概念的——因为模型里会对不同组别预测不同的违约率,大家还记得那个评分卡最后出来的分组情况吧,如果对这部分仍没有看过的,可以看下我在这个操作视频里演示的分组情况,得到的每组的bad rate:催收评分系列视频教程1

或者这篇文章里提到的评分卡分组:催收评分卡(一)催收评分卡介绍

既然模型是存在风险,下面我们来分析下风险点在哪?

模型风险:

建议做模型的朋友要了解这一块,模型出来的很多参数都只是基于历史数据的值,这些值如果直接使用会带来一定的模型风险。

什么是模型风险,模型风险就是模型都是基于历史的数据去预测目前的情况,但是历史的发生情况就一定能cover到现在的情况,就能对做一个准确的判断吗?

举例子说明:

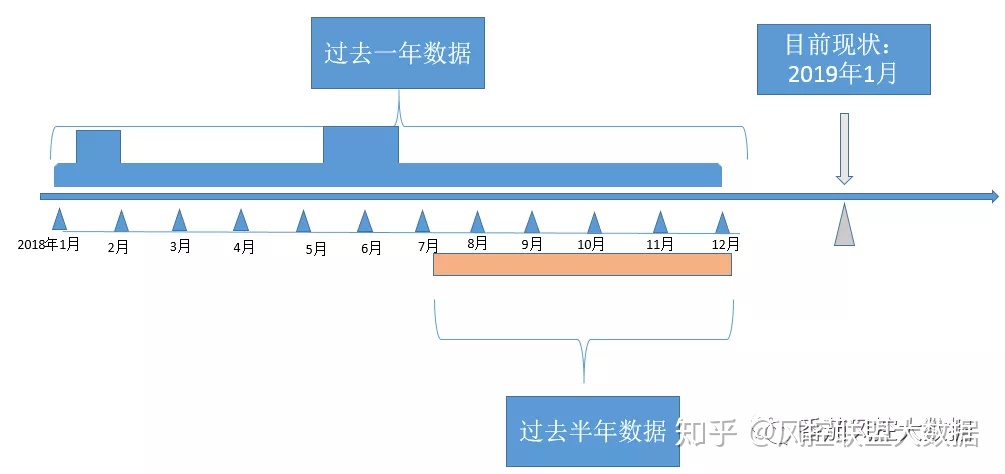

上图是我们经常用来建模的一个分析图,我们经常用他来梳理观察期跟表现期。

我们观察在历史的时间节点2018年1月至2018年12月这段时间来,有两个时间段1月至2月跟5月至7月这段时间内,数据发生比较突然的增高。如果我们用这段时间窗口的数据来建模,增高的数据肯定会拉升整体数据的水平,使平均值增大。思考下那这段时间内的数据是否就能准确的来预测当前?

另一种方法,如果我们只取2018年7月到12月,最近半年内的历史数据来预测目前的情况,是撇掉了前两段剧增的值。如果能这样处理,也是基于我们猜测半年之前的数据激增只是一个偶发的数据异常。

所以到在这里,做进一步的深入分析前,我们是需要梳理清楚两个问题:

A:如果用全年的历史数据,整体的历史数据都会稍微偏高些,但是数据表现没有那么稳定;

B:如果只取最近半年度数据,数据表现没有太大问题了,但是却将数值波动性比较大的月份也腐蚀掉了。那我们能把这把那段时间发生的历史数据归结为一个偶然发生的数据激增,应该剔除掉这段异常值吗?还是可能是时间周期,可能是市场本身,所以不能无视这部分数据?

这些重要的问题虽然不太可能是模型的同事应该考虑的,但是如果忽略这些基本也重要的问题,模型做出来都没有任何预测能力,想下我们模型的价值在公司能重视吗?

模型风险在于其数据有一定的滞后性、延时性和不可预测黑天鹅事件等这些不确定性问题等。会随着时间跟市场变化,效果也会越来越差的,所以这个也是我们非常重要考虑的地方。

所以我们就采取了半参数法来规避这种模型方法。

我们一般会采取最新鲜的数据来影响数据,离当前时间越近相应权重越大;离目前时间越远,权重越小。这种方法我们一般称为半参数法。

为了让历史数据对目前的数据比较好预测性,一般用半参数能够平衡模型稳定性。

(在实际的政策手段里,还会有参数法、半参数法和非参数法,结合实际应用会在知识星球里,好好讲解下这一块干货知识。)

当然,既然已经提到了,模型风险,我再简单快速过一下其他在信贷领域的风险情况,比如有:操作风险、流动性量化风险手段、合规风险、市场风险、技术风险、财务风险、产品风险、政策风险、区域风险等;

我们单单拎出来一个操作风险来看,我们常规的处理方法有:

BIA方法(过去三年毛利润均值的15%)

SA(将业务分为三大条线,不同的业务条线给与不同的两笔,分别为12%,15%,18%)

AMA方法-LDA(通过将业务分成7*8个模块,就损失、频率对应板块的风险进行卷积计算)

(其他风险手段因为篇幅原因就不展开具体介绍)

风险的东西了解得越深,越是觉得有很多拍脑袋的东西。比如上面这里的SA方法里的一些参数,为什么是12%,15%,18%,其实这些都是人为规定,并且一直沿用的数值。其实你说拍个11%好不好,不能说不好,只能说之前就被人用习惯了,突然造个陌生的数值非常别扭。

所以回到我们刚开头的提到那部分,信贷风险是否全都能被数字化,我的理解是大部分都可,但是某些局限于数据维度和业务逻辑,目前还是做不到。

关于这些风险情况的详细介绍,会整理放到知识星球里,大家后续有兴趣可以上去学习观望。

十年职场老司机,从事数据工作,长期混迹在风控界和科技界,如果想获取学习的代码数据源行业资讯,都欢迎找他聊一下 !

模型风险&spm=1001.2101.3001.5002&articleId=111367307&d=1&t=3&u=a15fa726a3bd4324b4a741ce35c047ea)

3338

3338

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言