本文介绍了如何优化backtrader的性能,包括避免重复计算,本地存储数据以减少网络IO,使用PyPy解释器加速执行,以及通过JupyterLab和importlib解耦数据加载和策略执行。通过这些方法,可以显著提高backtrader回测的调试速度。

本文介绍了如何优化backtrader的性能,包括避免重复计算,本地存储数据以减少网络IO,使用PyPy解释器加速执行,以及通过JupyterLab和importlib解耦数据加载和策略执行。通过这些方法,可以显著提高backtrader回测的调试速度。

本文是backtrader实战内容,解决实战痛点。

查看本专栏完整内容,请访问:https://blog.csdn.net/windanchaos/category_12384821.html

本文发布地址:https://blog.csdn.net/windanchaos/article/details/131818436

本文主要解决backtrader使用者调试代码,耗时费力、编码生产效率奇低的问题。backtrader深度使用用户的福音 ^ . ^

本文适合以下场景的读者:

- 要求读者已经解决基本的

backtrader安装和使用问题,可以编写策略 - 读者策略使用

数据量大以及指标计算量大,需要将数据完整加载执行策略,但是回测跑代码十分耗时,比如调试一次代码,加载和预处理数据要十几分钟甚至几十分钟的情况。 - 本文不能解决

backtrader自身运行机制的执行速度问题,比如python的伪多线程问题、比如策略next方法体就是得一个bar一个bar的循环执行,比如你非参数调优场景且策略只需要单次执行。方案主要解决需要重复debug开发的耗时问题。

理论上节约的时间是以你回测或调试的次数来算的,拍个脑袋,以前1个小时可以调试4次,用了此法调个20次不在话下。时间就是金钱我的朋友~

目录

解决耗时问题的核心思路

读者请注意啊,我提供的解决思路及代码可能并不适合你的代码,不适配的话你需要自己改一改才可

重复计算耗时

backtrader自定义的Strategy的__init__方法中对各种指标线的计算,比如笔者曾今使用沪深300股票池,在策略中初始化了10几条均线,就需要计算1500根移动均线,这些均线的值理论上是稳定不变的,所以思路是:

- 把均线提前计算保存,存db用时取 或

- 数据插入到自定义的

datafeed中作为datafeed的一个字段(本质就是第一种)。

那上面的思路解决的是计算数耗费的时间,在争分夺秒、或者反复使用的场景下有价值。

但,我们这里不提供不讨论不展示具体的示例代码,我们用另一种更接地气且立竿见影的办法。

获取数据耗时

数据存本地,数据存本地,数据存本地,数据存本地。

网络IO是最慢的,对于需要重复的取数据行为,放本地,放db、csv随意。

将Python解释器替换成PyPy

pypy引入了类似JVM的即时编译(JIT)技术,可以将Python代码动态地编译成机器码,从而提高执行速度。使用了增量垃圾回收的技术,可以减少垃圾回收的停顿时间,提高程序的响应性能。PyPy还在内存管理方面进行了优化,可以减少内存占用,提高程序的效率。

但是,任何事物,有利必然有弊。它并不完全兼容所有的Python代码,一些第三方库可能不完全支持PyPy,或者需要进行额外的配置和调整才能在PyPy上正常运行。搞定这些都是你的时间成本。

bakctrader官方博客中有对pypy的测试,详见链接,我专栏中有对应博客文章的中文翻译(付费酌情点击)。效果上看,内存和性能提升还是很明显的。

大致性能提升指标:内存节约30%左右,执行时间节约40%左右。并且作者鼓励大家使用pypy。代价就是你不能绘图了。

backtrader作者在文中鼓励尽量使用

pypy

Use pypy where possible

经笔者验证,本文的核心解决思路可以结合PyPy。你可先切PyPy再做后续,也可以跳过本节。

1、安装提速操作:

没有安装或不会使用anaconda,请自行百度,没什么难度。

# anaconda提速

conda config --add channels https://mirrors.tuna.tsinghua.edu.cn/anaconda/pkgs/free/

conda config --set show_channel_urls yes

# pip提速

pip config set global.index-url https://pypi.tuna.tsinghua.edu.cn/simple

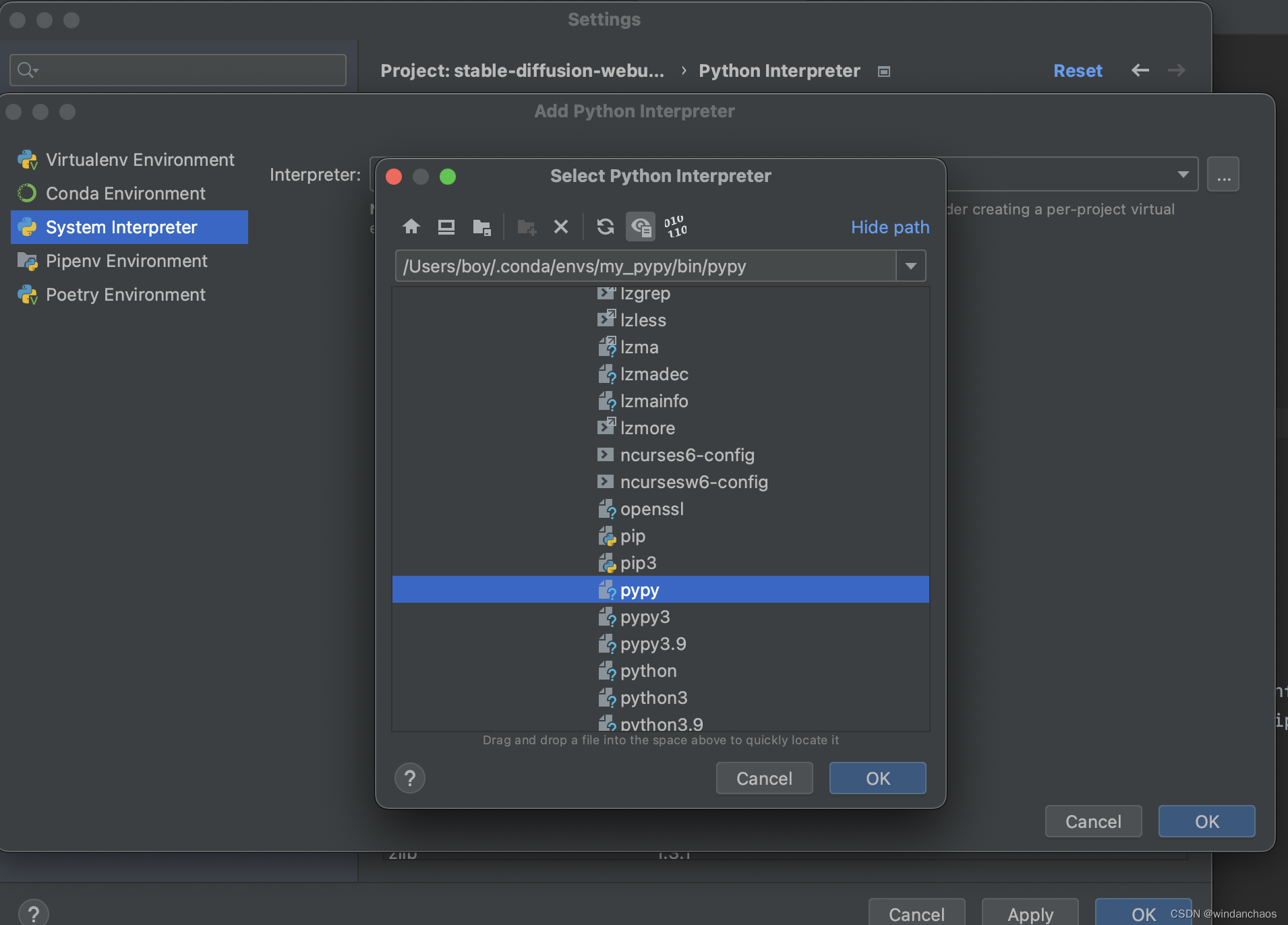

2、创建PyPy的执行环境

- 可以到pypy官网下载python对应的版本:https://www.pypy.org/download.html 下载安装,不推荐,慢

- 命令行安装

conda create -c conda-forge -n my_pypy pypy python=3.9

通过命令conda env list找到安装目录:

在pycharm中使用该enviroment即可,新建环境目录中找到pypy,并进行设置。

3、获取自己工程的依赖包

pycharm中敲击 pip freeze > requirements.txt

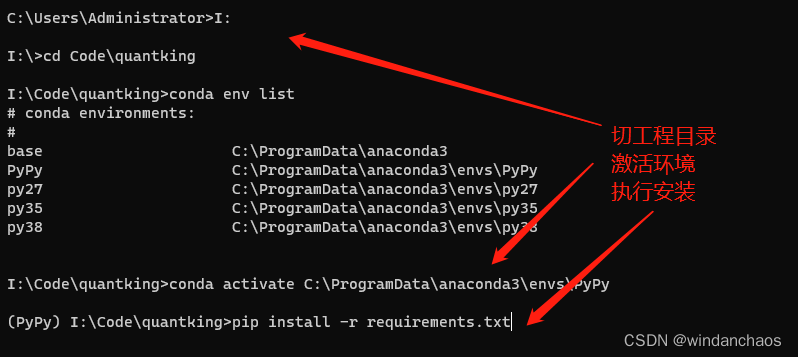

4、剩下的事就是激活该环境,安装依赖

切到PyPy的environment,在conda中操作(而不是pycharm)

conda activate C:\ProgramData\anaconda3\envs\PyPy

pip istall -r requirements.txt

解决问题的正餐

方案核心:JupyterLab + importlib + 解耦数据加载和策略执行+ 策略类__init__优化

软件的安装

这里不介绍JupyterLab如何使用,有问题找百度或查看其帮助文档,都是没有什么门槛的工具。

安装

pip install jupyterlab

安装以后切到自己代码所在文件夹,windows先输入盘符:,如D:,再切目录。

启动

jupyter lab

技巧:修改类后没生效,百思不得其解的时候,尝试重启kernel(代价就是数据重新加载)

编辑执行文件

之后新建Notebook,后缀.ipynb的文件。

将驱动回测的文件,分几组拷贝进去,

比如我就将的文件分成了5组,

- 一组主要解决环境问题

- 一组主要解决import

- 一组主要解决放入数据

- 一组解决注入策略

- 一组解决绘图。

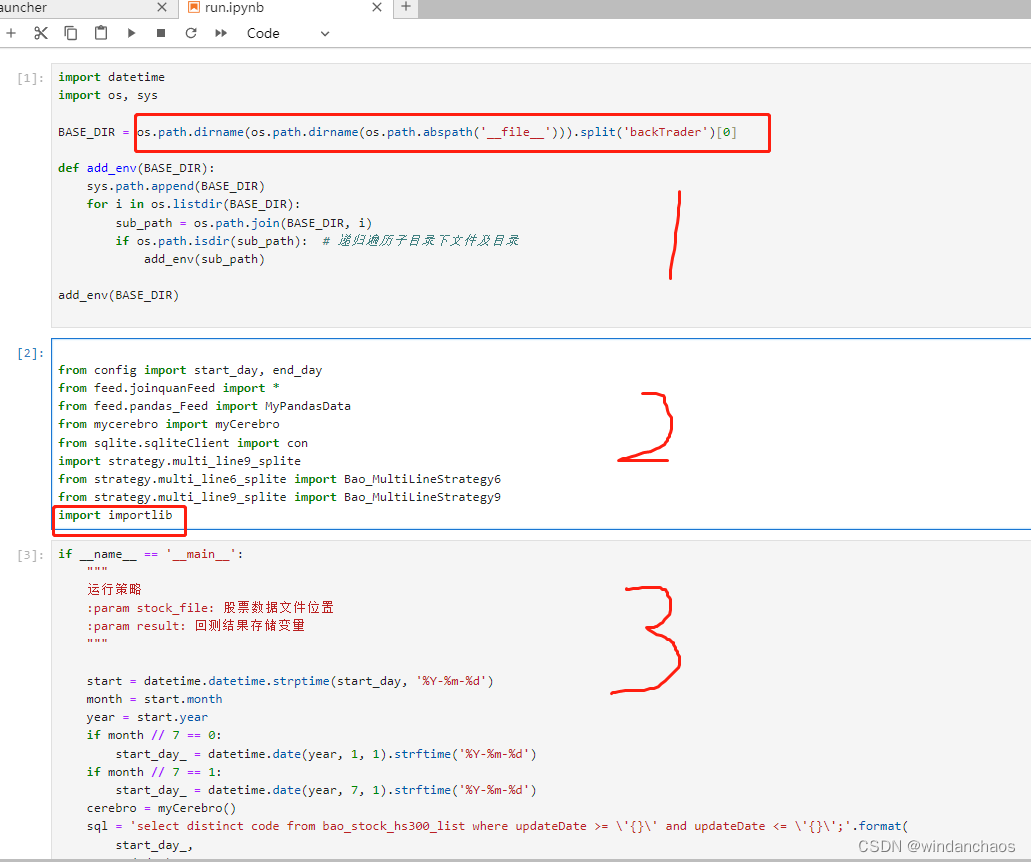

第一组

import 组,你要把这个加到第一个,之后才自己的代码,这个代码主要解决环境问题。

代码中 BASE_DIR需要换成自己的工程目录。

import datetime

import os, sys

BASE_DIR = os.path.dirname(os.path.dirname(os.path.abspath('__file__'))).split('backTrader')[0]

def add_env(BASE_DIR):

sys.path.append(BASE_DIR)

for i in os.listdir(BASE_DIR):

sub_path = os.path.join(BASE_DIR, i)

if os.path.isdir(sub_path): # 递归遍历子目录下文件及目录

add_env(sub_path)

add_env(BASE_DIR)

第二组

这是我的,换你的。

from config import start_day, end_day

from feed.joinquanFeed import *

from feed.pandas_Feed import MyPandasData

from mycerebro import myCerebro

from sqlite.sqliteClient import con

import strategy.multi_line9_splite

from strategy.multi_line6_splite import Bao_MultiLineStrategy6

from strategy.multi_line9_splite import Bao_MultiLineStrategy9

import importlib

注意,策略类所在的module(我示例代码就是import strategy.multi_line9_splite)要整个import

importlib也必须要。这个是重新加载类的机制。有了它,你编辑策略类,就可以重新加载到内存,而不用重新跑数据(方法见后文)。

import importlib

第三组

这是我的,换你的。这里只是示意。

注意,绝对不能加cerebro.addstrategy(xxx)和cerebro.run(),就是不能把加策略代码放进去。这个一定注意,因为后边我们主要搞的就是这里。改造Cerebro源码,只加载一次数据,让strategy可以反复加,反复改。

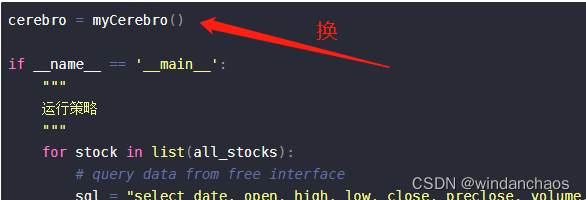

cerebro = myCerebro()

if __name__ == '__main__':

"""

运行策略

"""

for stock in list(all_stocks):

# query data from free interface

sql = "select date, open, high, low, close, preclose, volume, amount as money, turn, pctChg, tradestatus as paused from bao_stock_1d_000300_data where code = \'{}\' and \'{}\' < date and date < \'{}\';".format(

stock, start_day, end_day)

# print('feed',self.p.dataname)

dataframe = pd.read_sql_query(sql=sql, con=con, parse_dates=['date'], index_col='date')

# Pass it to the backtrader datafeed and add it to the cerebro

dataframe['openinterest'] = 0

pd.set_option('display.max_columns', None)

pd.set_option('display.max_rows', None)

pd.set_option('display.width', 1000)

# print(dataframe)

if dataframe.shape[0] > 500:

data = MyPandasData(dataname=dataframe)

if dataframe.shape[0] >= 120 and stock[3:6] != '688':

cerebro.adddata(data, name=stock)

cerebro.adddata(data, name=stock)

print('data load finished ')

cerebro.broker.setcash(100000)

# cerebro.addsizer(bt.sizers.FixedSize, stake=100)

# 万五佣金

cerebro.broker.setcommission(commission=0.0005)

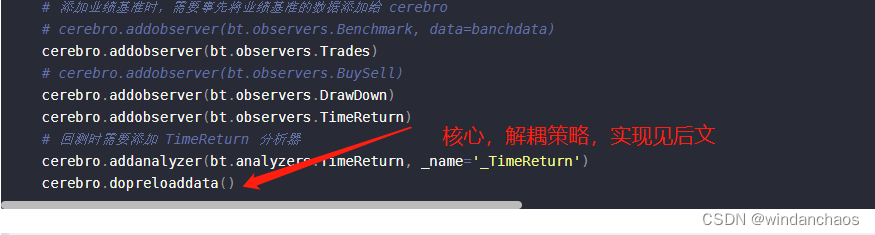

cerebro.addobserver(bt.observers.Broker)

# 添加业绩基准时,需要事先将业绩基准的数据添加给 cerebro

# cerebro.addobserver(bt.observers.Benchmark, data=banchdata)

cerebro.addobserver(bt.observers.Trades)

# cerebro.addobserver(bt.observers.BuySell)

cerebro.addobserver(bt.observers.DrawDown)

cerebro.addobserver(bt.observers.TimeReturn)

# 回测时需要添加 TimeReturn 分析器

cerebro.addanalyzer(bt.analyzers.TimeReturn, _name='_TimeReturn')

cerebro.dopreloaddata()

注意把自己代码中的

cerebro示例初始化类改为myCerebro。

myCerebro类源码后文会给

第四组

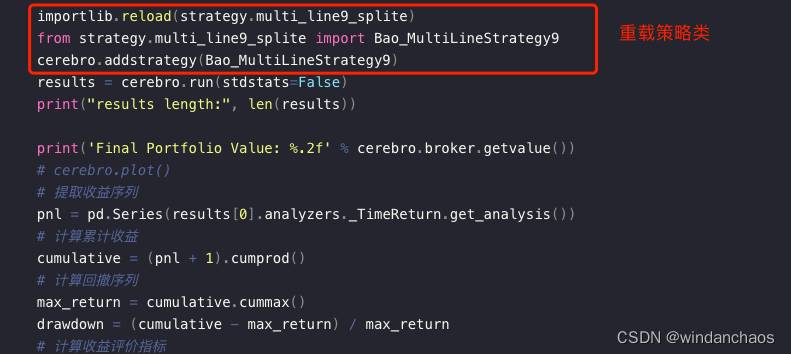

核心就是加策略的方法cerebro.addstrategy和cerebro.run

importlib.reload(strategy.multi_line9_splite)

from strategy.multi_line9_splite import Bao_MultiLineStrategy9

cerebro.addstrategy(Bao_MultiLineStrategy9)

results = cerebro.run(stdstats=False)

print("results length:", len(results))

print('Final Portfolio Value: %.2f' % cerebro.broker.getvalue())

# cerebro.plot()

# 提取收益序列

pnl = pd.Series(results[0].analyzers._TimeReturn.get_analysis())

# 计算累计收益

cumulative = (pnl + 1).cumprod()

# 计算回撤序列

max_return = cumulative.cummax()

drawdown = (cumulative - max_return) / max_return

# 计算收益评价指标

import pyfolio as pf

# 按年统计收益指标

perf_stats_year = (pnl).groupby(pnl.index.to_period('y')).apply(

lambda data: pf.timeseries.perf_stats(data)).unstack()

# 统计所有时间段的收益指标

perf_stats_all = pf.timeseries.perf_stats((pnl)).to_frame(name='all')

perf_stats = pd.concat([perf_stats_year, perf_stats_all.T], axis=0)

perf_stats_ = round(perf_stats, 4).reset_index()

# 打印

print(perf_stats_.iloc[:, [0, 1, 6, 7]])

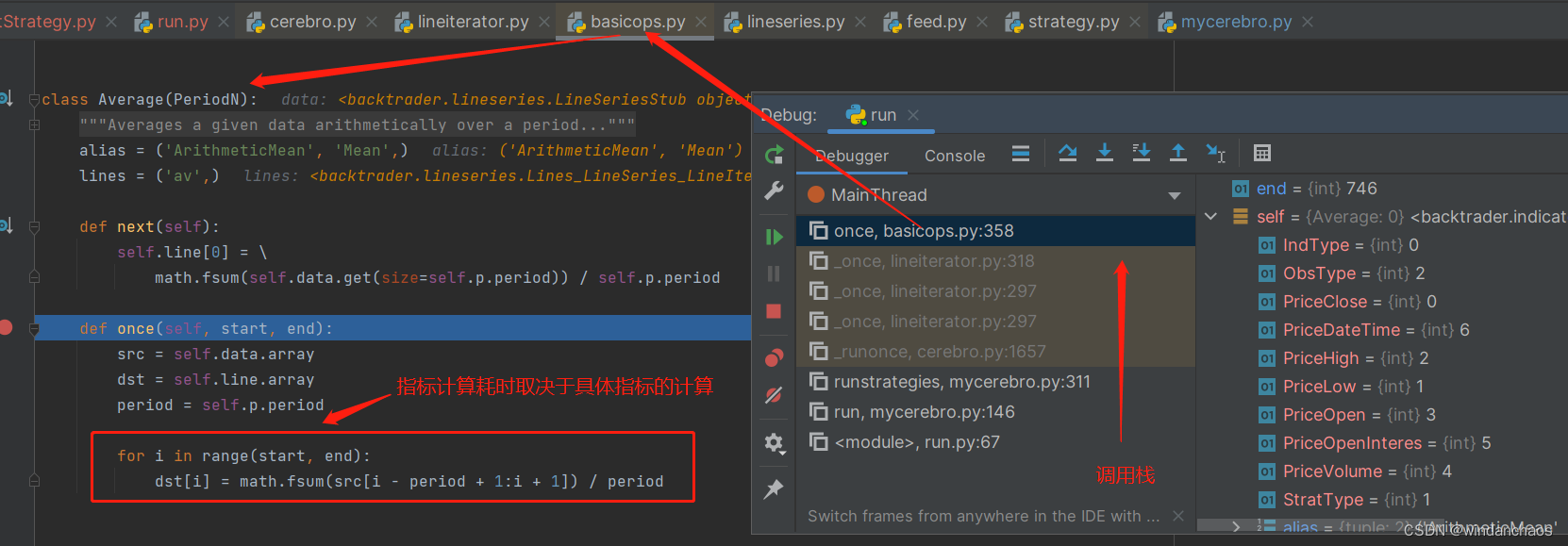

示例代码的核心如下图:

第五组

这一组不重要,随意了,我把绘图放着里面的。你根据自己需求随意安排。

# 绘制图形

# 代码略

解决backtrader架构问题

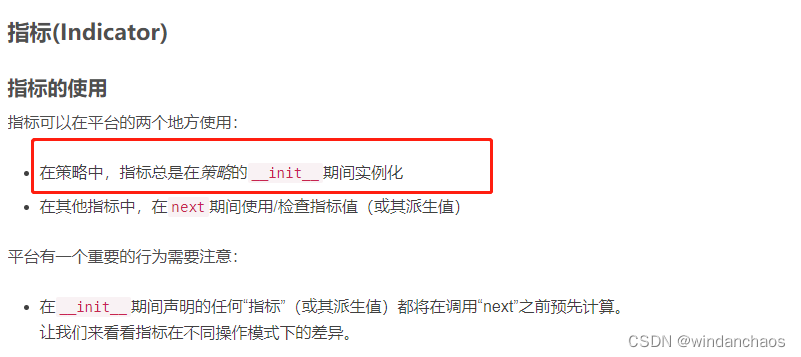

下面是图片,截取自Backtrader中文文档的

Backtrader官方中文文档:第八章Indicators指标

根据官方文档描述:在策略中,指标总是在策略的__init__期间实例化。换言之,策略类和指标类耦合了。

另一方面,通过对源码研究,其实backtrader中用到的self.data的初始化(DataFeed注入引擎),也耦合在策略类的执行过程中的,笔者验证确认最耗时的就是这个阶段,数据是一个一个循环添加进去的,有多少个bar就会执行多少次循环……

这是大部分速度慢的根源,是框架为了优雅而带出来负担,读懂源码我们可自行解耦合。

自定义的myCerebro源码

myCerebro继承覆写了父类的几个方法,这里需要将你代码中Cerebro替换成myCerebro。

下面是myCerebro的定义,新建一个文件,引用它即可。

尽管很少有人会在参数调优的场景中进行代码调试,我还是贴心的把

optstrategy提供一下。

backtrader的参数调优本质是自动生成不同参数的策略放入引擎中执行。

import backtrader as bt

smas = {}

class myCerebro(bt.Cerebro):

def __int__(self):

super.__init__()

def addstrategy(self, strategy, *args, **kwargs):

'''

添加策略,为保证可重复执行,需要清除之前添加过的策略

如果你添加了多个策略,该方法需要增加判定清楚条件。

'''

# if len(self.strats) == XX:

# self.strats.clear()

self.strats.clear()

self.strats.append([(strategy, args, kwargs)])

return len(self.strats) - 1

def optstrategy(self, strategy, *args, **kwargs):

'''

寻找最佳参数,为保证可重复执行,需要清除之前添加过的策略组合

'''

self.strats.clear()

self._dooptimize = True

args = self.iterize(args)

optargs = itertools.product(*args)

optkeys = list(kwargs)

vals = self.iterize(kwargs.values())

optvals = itertools.product(*vals)

okwargs1 = map(zip, itertools.repeat(optkeys), optvals)

optkwargs = map(dict, okwargs1)

it = itertools.product([strategy], optargs, optkwargs)

self.strats.append(it)

# 默认preload

def dopreloaddata(self):

self._exactbars = int(self.p.exactbars)

self._dopreload = self.p.preload

for data in self.datas:

data.reset()

if self._exactbars < 1: # datas can be full length

data.extend(size=self.params.lookahead)

data._start()

if self._dopreload:

data.preload()

def run(self, **kwargs):

self._event_stop = False # Stop is requested

if not self.datas:

return [] # nothing can be run

pkeys = self.params._getkeys()

for key, val in kwargs.items():

if key in pkeys:

setattr(self.params, key, val)

# Manage activate/deactivate object cache

bt.linebuffer.LineActions.cleancache() # clean cache

bt.indicator.Indicator.cleancache() # clean cache

bt.linebuffer.LineActions.usecache(self.p.objcache)

bt.indicator.Indicator.usecache(self.p.objcache)

self._dorunonce = self.p.runonce

self._dopreload = self.p.preload

self._exactbars = int(self.p.exactbars)

if self._exactbars:

self._dorunonce = False # something is saving memory, no runonce

self._dopreload = self._dopreload and self._exactbars < 1

self._doreplay = self._doreplay or any(x.replaying for x in self.datas)

if self._doreplay:

# preloading is not supported with replay. full timeframe bars

# are constructed in realtime

self._dopreload = False

if self._dolive or self.p.live:

# in this case both preload and runonce must be off

self._dorunonce = False

self._dopreload = False

self.runwriters = list()

# Add the system default writer if requested

if self.p.writer is True:

wr = bt.WriterFile()

self.runwriters.append(wr)

# Instantiate any other writers

for wrcls, wrargs, wrkwargs in self.writers:

wr = wrcls(*wrargs, **wrkwargs)

self.runwriters.append(wr)

# Write down if any writer wants the full csv output

self.writers_csv = any(map(lambda x: x.p.csv, self.runwriters))

self.runstrats = list()

if self.signals: # allow processing of signals

signalst, sargs, skwargs = self._signal_strat

if signalst is None:

# Try to see if the 1st regular strategy is a signal strategy

try:

signalst, sargs, skwargs = self.strats.pop(0)

except IndexError:

pass # Nothing there

else:

if not isinstance(signalst, bt.SignalStrategy):

# no signal ... reinsert at the beginning

self.strats.insert(0, (signalst, sargs, skwargs))

signalst = None # flag as not presetn

if signalst is None: # recheck

# Still None, create a default one

signalst, sargs, skwargs = bt.SignalStrategy, tuple(), dict()

# Add the signal strategy

self.addstrategy(signalst,

_accumulate=self._signal_accumulate,

_concurrent=self._signal_concurrent,

signals=self.signals,

*sargs,

**skwargs)

if not self.strats: # Datas are present, add a strategy

self.addstrategy(bt.Strategy)

iterstrats = bt.itertools.product(*self.strats)

if not self._dooptimize or self.p.maxcpus == 1:

# If no optimmization is wished ... or 1 core is to be used

# let's skip process "spawning"

for iterstrat in iterstrats:

runstrat = self.runstrategies(iterstrat)

self.runstrats.append(runstrat)

if self._dooptimize:

for cb in self.optcbs:

cb(runstrat) # callback receives finished strategy

else:

# 移动到dopreload

# if self.p.optdatas and self._dopreload and self._dorunonce:

# for data in self.datas:

# data.reset()

# if self._exactbars < 1: # datas can be full length

# data.extend(size=self.params.lookahead)

# data._start()

# if self._dopreload:

# data.preload()

if self.p.optdatas and self._dopreload and self._dorunonce:

for data in self.datas:

data.reset()

data._start()

pool = bt.multiprocessing.Pool(self.p.maxcpus or None)

for r in pool.imap(self, iterstrats):

self.runstrats.append(r)

for cb in self.optcbs:

cb(r) # callback receives finished strategy

pool.close()

if self.p.optdatas and self._dopreload and self._dorunonce:

for data in self.datas:

data.reset()

data._start()

if not self._dooptimize:

# avoid a list of list for regular cases

return self.runstrats[0]

return self.runstrats

def runstrategies(self, iterstrat, predata=False):

'''

Internal method invoked by ``run```to run a set of strategies

'''

self._init_stcount()

self.runningstrats = runstrats = list()

for store in self.stores:

store.start()

if self.p.cheat_on_open and self.p.broker_coo:

# try to activate in broker

if hasattr(self._broker, 'set_coo'):

self._broker.set_coo(True)

if self._fhistory is not None:

self._broker.set_fund_history(self._fhistory)

for orders, onotify in self._ohistory:

self._broker.add_order_history(orders, onotify)

self._broker.start()

for feed in self.feeds:

feed.start()

if self.writers_csv:

wheaders = list()

for data in self.datas:

if data.csv:

wheaders.extend(data.getwriterheaders())

for writer in self.runwriters:

if writer.p.csv:

writer.addheaders(wheaders)

# self._plotfillers = [list() for d in self.datas]

# self._plotfillers2 = [list() for d in self.datas]

# if not predata:

# for data in self.datas:

# data.reset()

# if self._exactbars < 1: # datas can be full length

# data.extend(size=self.params.lookahead)

# data._start()

# if self._dopreload:

# data.preload()

for stratcls, sargs, skwargs in iterstrat:

sargs = self.datas + list(sargs)

try:

strat = stratcls(*sargs, **skwargs)

except bt.errors.StrategySkipError:

continue # do not add strategy to the mix

if self.p.oldsync:

strat._oldsync = True # tell strategy to use old clock update

if self.p.tradehistory:

strat.set_tradehistory()

runstrats.append(strat)

tz = self.p.tz

if isinstance(tz, bt.integer_types):

tz = self.datas[tz]._tz

else:

tz = bt.tzparse(tz)

if runstrats:

# loop separated for clarity

defaultsizer = self.sizers.get(None, (None, None, None))

for idx, strat in enumerate(runstrats):

if self.p.stdstats:

strat._addobserver(False, bt.observers.Broker)

if self.p.oldbuysell:

strat._addobserver(True, bt.observers.BuySell)

else:

strat._addobserver(True, bt.observers.BuySell,

barplot=True)

if self.p.oldtrades or len(self.datas) == 1:

strat._addobserver(False, bt.observers.Trades)

else:

strat._addobserver(False, bt.observers.DataTrades)

for multi, obscls, obsargs, obskwargs in self.observers:

strat._addobserver(multi, obscls, *obsargs, **obskwargs)

for indcls, indargs, indkwargs in self.indicators:

strat._addindicator(indcls, *indargs, **indkwargs)

for ancls, anargs, ankwargs in self.analyzers:

strat._addanalyzer(ancls, *anargs, **ankwargs)

sizer, sargs, skwargs = self.sizers.get(idx, defaultsizer)

if sizer is not None:

strat._addsizer(sizer, *sargs, **skwargs)

strat._settz(tz)

strat._start()

for writer in self.runwriters:

if writer.p.csv:

writer.addheaders(strat.getwriterheaders())

if not predata:

for strat in runstrats:

strat.qbuffer(self._exactbars, replaying=self._doreplay)

for writer in self.runwriters:

writer.start()

# Prepare timers

self._timers = []

self._timerscheat = []

for timer in self._pretimers:

# preprocess tzdata if needed

timer.start(self.datas[0])

if timer.params.cheat:

self._timerscheat.append(timer)

else:

self._timers.append(timer)

if self._dopreload and self._dorunonce:

if self.p.oldsync:

self._runonce_old(runstrats)

else:

self._runonce(runstrats)

else:

if self.p.oldsync:

self._runnext_old(runstrats)

else:

self._runnext(runstrats)

for strat in runstrats:

strat._stop()

self._broker.stop()

if not predata:

for data in self.datas:

data.stop()

for feed in self.feeds:

feed.stop()

for store in self.stores:

store.stop()

self.stop_writers(runstrats)

if self._dooptimize and self.p.optreturn:

# Results can be optimized

results = list()

for strat in runstrats:

for a in strat.analyzers:

a.strategy = None

a._parent = None

for attrname in dir(a):

if attrname.startswith('data'):

setattr(a, attrname, None)

oreturn = bt.OptReturn(strat.params, analyzers=strat.analyzers, strategycls=type(strat))

results.append(oreturn)

return results

return runstrats

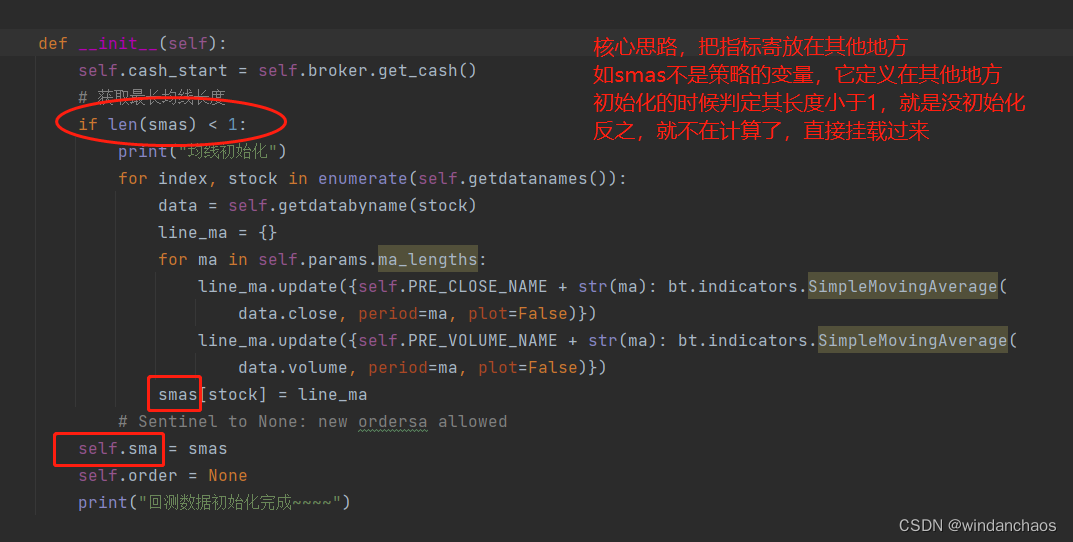

改造你的Strategy类

此法,如指标不多,不是必要的。

指标(如均线)是在Strategy类的__init__方法执行之后(即类初始化完成之后),开始执行回测之前实时计算的。它的耗时取决于对应指标的计算耗时。

只需要改造Strategy类的__init__方法。

核心思路:把Strategy类__init__中实例化的指标线存到非Strategy的变量中。比如,smas={}我放在了myCerebro中。(注意:随便放,但不要放到cerebro执行的那个py文件中,会出循环引用问题)。

下面截图了解即可,主要是:“此法,如指标不多,不是必要的。”的依据。

一个典型的调试过程

在jupyter的notebook里执行一次:一组、二组、三组

修改策略类,反复执行第四组。最耗时的第三组的时间就这样被省下来了。如果用PyPy,理论上执行回测涉及的性能也会提高不少。

最后

一切妥当后,就是jupyter的简单使用了……此处省略,不难。

做个总结,本方案核心思路是利用jupyter的分步执行能力 + importlib提供的类重载机制,让backtrader回测的数据只加载和计算一次,策略修改可反复执行。

本文提供一种解决思路,毕竟每个人的环境和代码逻辑、架构都不一样。按本方案执行,你应该会遇到很多坑。

一个一个解决吧~~~

296

296

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言