风险提示:本内容为量化技术及平台操作的纯知识分享,不构成任何投资建议,不推荐任何具体证券或交易时机。部分内容可能理解包含错误,请自行核实。市场有风险,投资需谨慎

今天继续更新教程,怎么样在量化平台qmt,怎么样实现第一个策略的回测,qmt写代码不难,主要需要理解qmt的启动框架,里面的默认参数等

回测是利用历史的数据来检验策略,实盘是利用最新的数据来启动交易框架,一个是历史的时间序列分析,一个是点的时刻分析

QMT 极速策略交易系统,以下简称 QMT 系统,内置了 3.6 版本 的 python 运行环境,提供行情数据与交易下单两大核心功能。通过编写 python 脚本,可以完成指标计算,策略编写,策略回测,实盘下单等需求。

回测模型: 指在历史 k 线上,自左向右逐根遍历 k 线,以模拟的资金账号记录每日的买卖信号,持仓盈亏,最终展示策略在历史上的净值走势结果。

实盘模型: 指在盘中收取最新的动态行情,即时发送买卖信号到交易所,判断委托状态,需要实时重复报撤的模型。

回测前的准备工作,准备好数据,可以手动补充,也可以代码下载,回测是遍历固定的历史数据

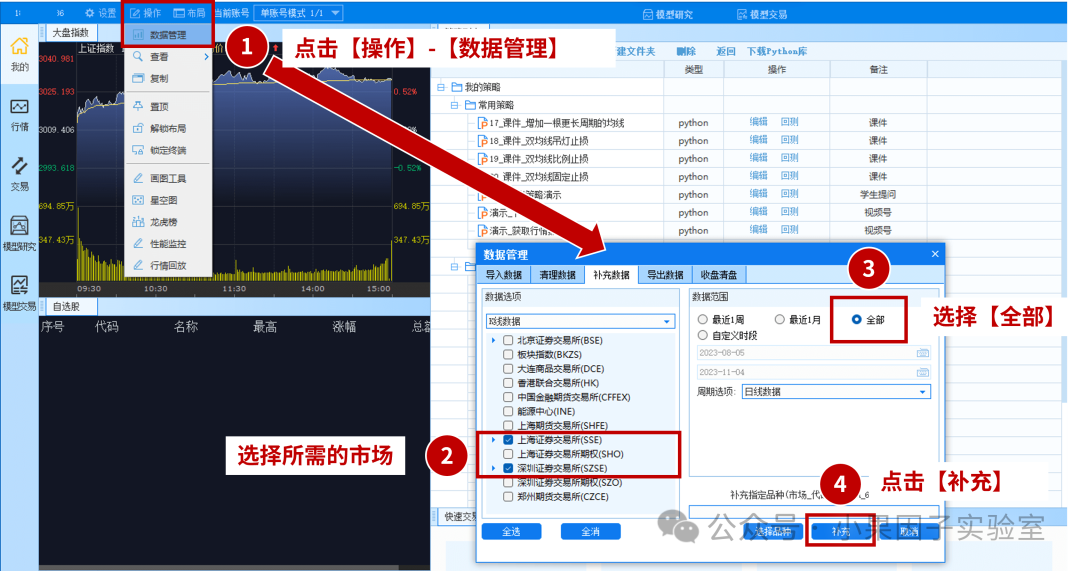

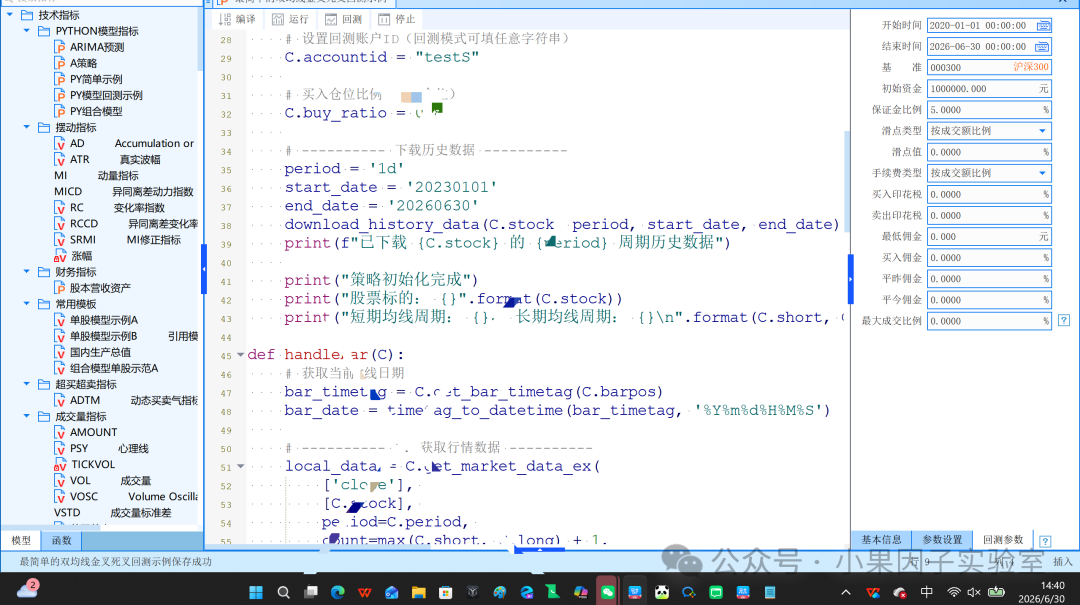

首先需要下载历史行情,首次下载可以在界面左上角,点击操作,选择数据管理补充行情,选择回测的周期,如日线,所需的板块数据,如沪深A股板块,时间范围选择全部,下载完整历史行情

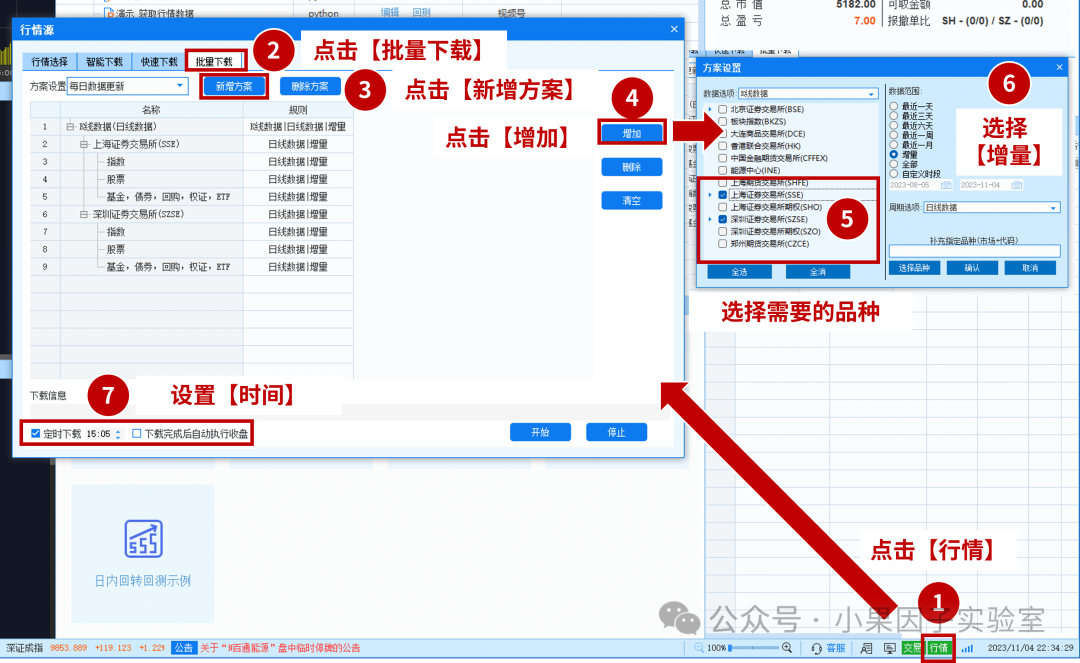

其次设置每日定时更新,可以点击客户端右下角行情按钮,在批量下载界面选择需要每天更新的数据,勾选定时下载选项,之后每天在指定时间会自动下载行情数据到本地

回测模型取本地数据遍历,不需要向服务器订阅实时行情,应使用 get_market_data_ex函数,指定subscribe参数为False,来读取本地行情数据。

回测模型的撮合规则为,指定交易价格在当前k线高低点间的,按指定价格撮合,超过高低点的,按当前 k 线收盘价撮合。委托数量大于可用数量时,按可用数量撮合。

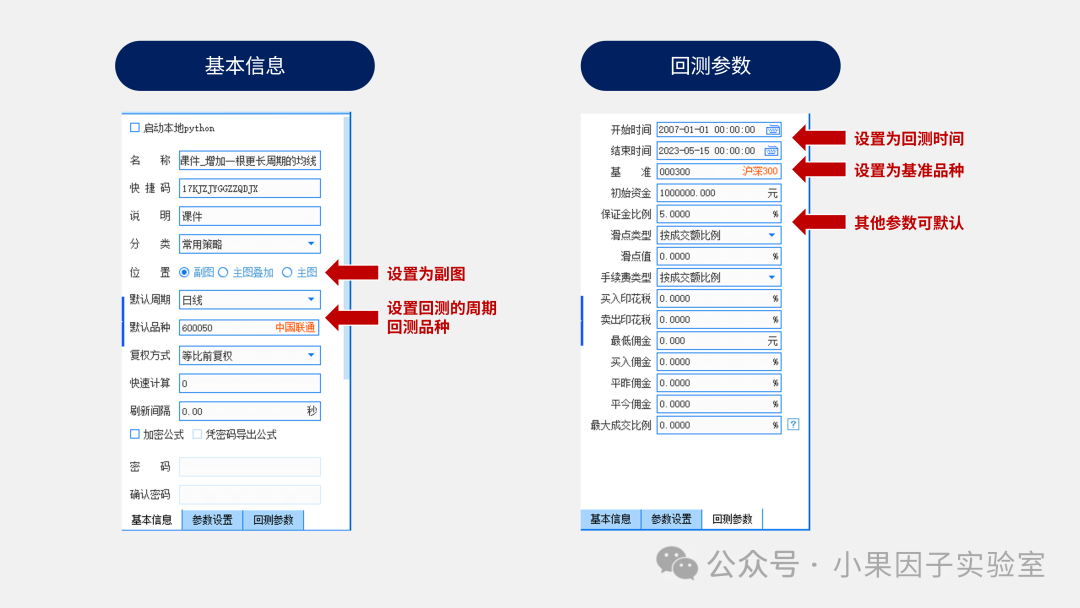

回测模型右侧的基本信息,如默认周期,默认主图,在我的界面点击回测时会生效。在行情界面k线下点击回测,以当前 k 线的周期,品种为准。回测必须以副图模式执行,不要选择主图 /主图叠加.

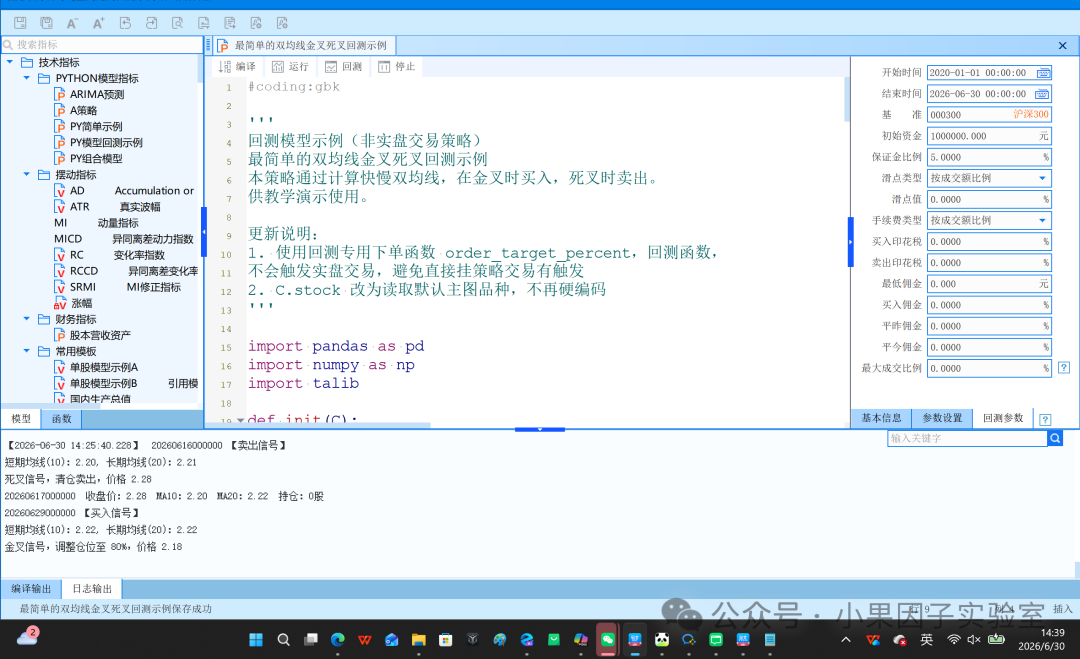

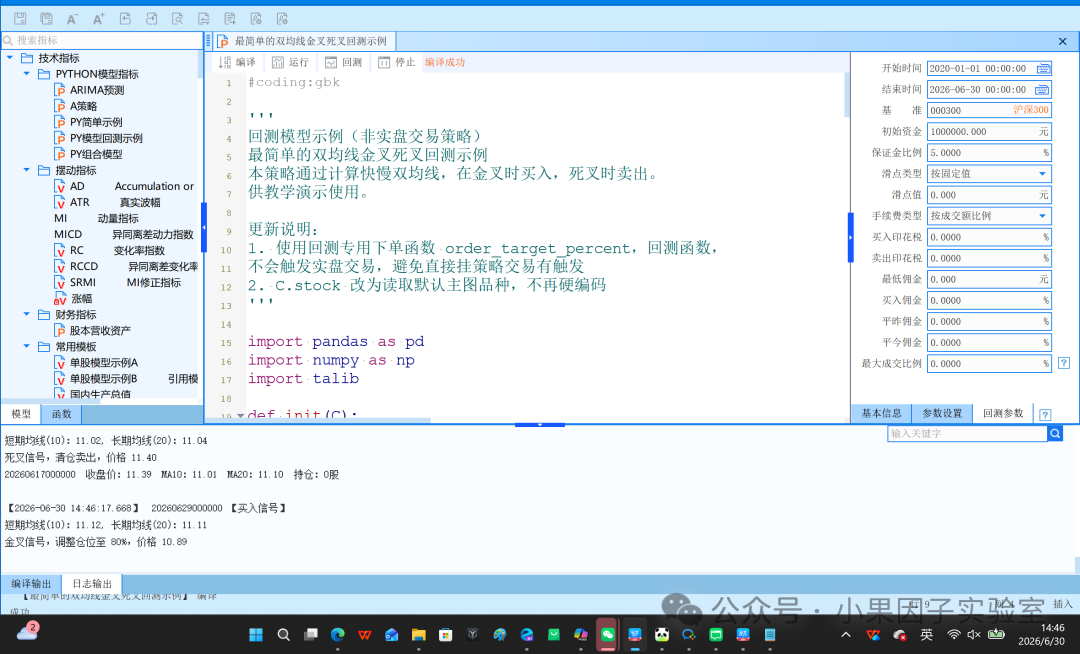

下面是我随便写的一个简单的教学例子,不做任何的交易参考,只做学习,交易函数全部使用模拟函数,不触发实盘交易

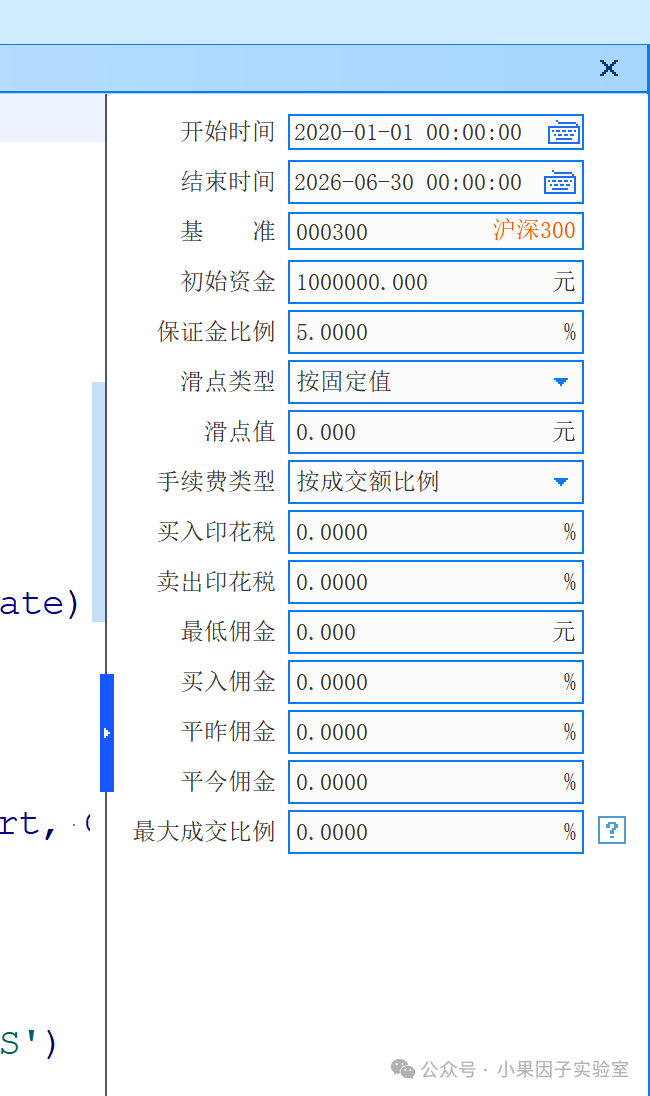

设置回测需要的参数,模拟盘不需要输入账户,随便输入都可以

右边设置的参数需要生效参考官方的问题,看里面的默认参数代码,安代码里面的默认参数为主,代码里面没有的,需要调用qmt里面默认的字段才会触发右边的参数设置

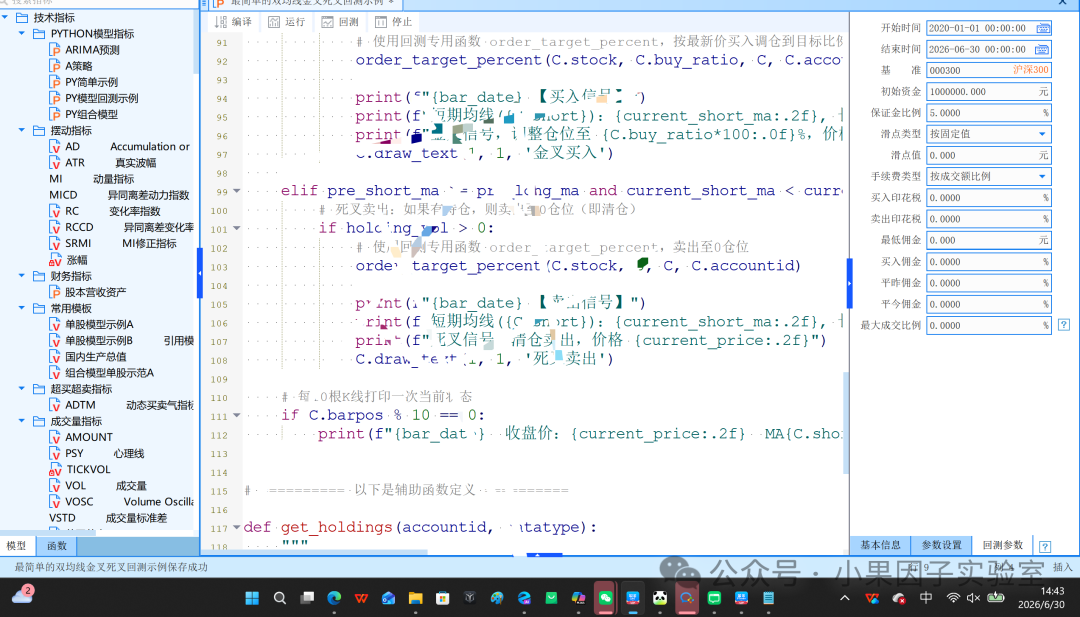

编写交易触发的函数,思路

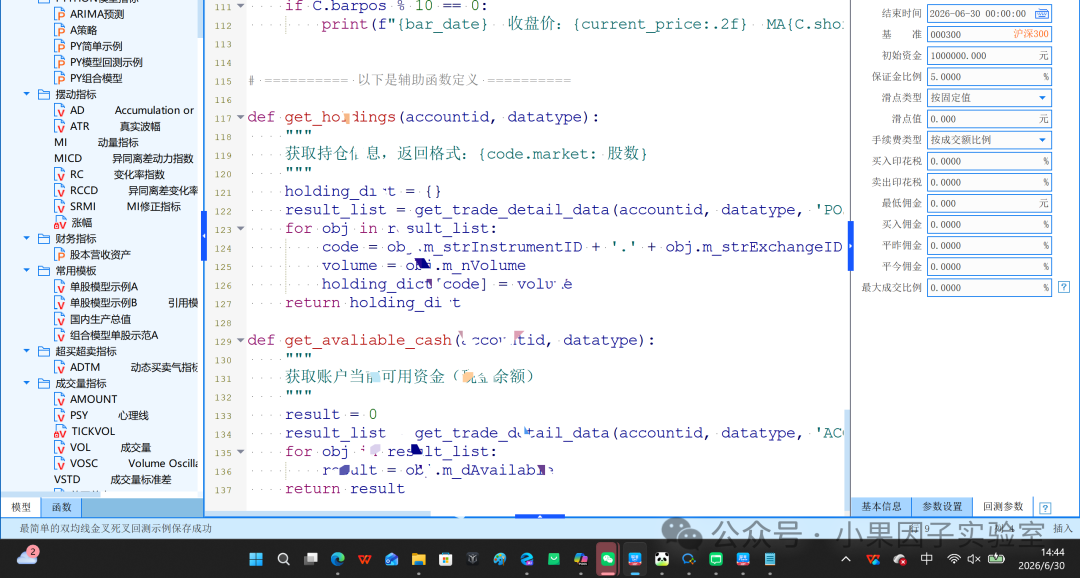

基础的函数准备,比如读取持股,检查资金是不是可以使用,避免触发废单

点击上面的回测按钮就可以回测

点击返回就可以看见回测的结果,数据展示只是教学例子,不做交易参考

可以在回测中标记买卖点什么的比较自由

1381

1381

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言