基于 1926-2026 年的全球市场数据,针对 “低波动异象” 这一 CAPM 理论框架下的反直觉现象展开系统性解析:低波动率资产的长期风险调整后收益,显著高于高波动率资产。报告结合行为金融学、宏观经济学与量化投资前沿研究,跨越美股、港股、A 股、欧洲及新兴市场等全球主要市场,从学术机理、全球实证、因子联动、组合构建、产品应用与风险管控等维度,全方位呈现低波因子的逻辑内核与实战价值。通过对 AQR、Research Affiliates 等机构经典策略及国内头部低波基金的深度拆解,本报告既验证了低波因子在 2008 年金融危机、2020 年新冠暴跌、2025 年流动性收缩等典型市场危机中的强防御性,也深入剖析了其在组合构建中的潜在风险 —— 包括价值陷阱、行业集中度偏移与风格拥挤等,并提出针对性的量化控制方案。对于机构配置者与个人投资者,本报告提供了完整的低波因子应用框架,为穿越市场周期的稳健投资提供专业支撑。

关键要点

- 反直觉的风险收益悖论:资本资产定价模型(CAPM)的核心逻辑是 “高风险对应高收益”,但全球市场超百年的实证数据显示,低波动率股票的长期收益不仅不低于高波动率股票,反而通常更高 —— 这一 “低波动异象” 从根本上挑战了传统风险收益匹配理论的认知 。例如 1929-2010 年美股全样本回测中,最低波动率组合的年化收益达 10.1%,而同期最高波动率组合仅为 6.4%(数据源:Robeco Quantitative Research)。

- 全球普适性的防御能力:低波因子的有效性不受市场发达程度、地域或时间周期的限制 —— 从美股 1926 年的长期数据,到 A 股 2005 年以来的回测结果,再到 2025 年印度、东南亚等新兴市场的实战验证,均显示其在市场调整期的回撤幅度显著低于基准指数。2025 年 A 股流动性收缩周期中,中证红利低波指数的最大回撤比沪深 300 小 28 个百分点,是防御性资产的核心配置标的。

- 独特的因子联动特征:低波因子与价值、质量因子存在显著正相关,与成长、动量因子的相关性则随市场环境动态变化 —— 在经济复苏期,其与成长因子的互补性会被放大;而在价值风格主导的周期中,其与价值因子的共振效应会增强。这种联动特征,使其成为 Smart Beta 策略中 “防御 + 收益” 双属性的核心载体,既能在熊市提供下行保护,又能在牛市分享部分收益。

- 显著的季节性与周期效应:低波因子的收益存在清晰的日历效应 —— 每年 11 月至次年 2 月的胜率显著高于其他月份,其中 11 月的月化收益可达 2.95%,远高于全年平均水平。同时,其在低利率环境下的表现显著优于高利率环境,与无风险利率的负相关性达 - 0.67,是利率下行周期中增厚收益的关键工具。

- 不可忽视的潜在风险:低波策略并非无风险 —— 其核心风险包括:行业集中度风险(如银行板块占比过高,单一板块调整会冲击组合收益)、价值陷阱(低波动但基本面恶化的标的易被纳入)、风格偏移(市值因子暴露导致的风格漂移),需通过行业中性、质量筛选、动态止损等量化手段严格管控。

第一章 低波因子的理论框架与定义溯源

1.1 因子投资与 Smart Beta 概述

在现代投资组合理论的演进中,因子投资已成为量化策略的核心框架 —— 其本质是将资产收益拆解为若干系统性驱动因素(即 “因子”),通过主动暴露于特定因子,获取长期稳定的超额收益。常见的核心因子包括价值(Value)、成长(Growth)、动量(Momentum)、质量(Quality)与低波动(Low Volatility),其中低波动因子是唯一同时具备 “风险控制” 与 “收益增强” 双重属性的核心因子,也是 Smart Beta 策略中防御性配置的基石。

传统市值加权指数的核心逻辑是 “越大越重”,但这一机制天然存在缺陷:当市场出现泡沫时,高估的大市值标的会被过度配置,放大组合的系统性风险。而 Smart Beta 策略的本质,是通过系统性偏离市值加权的规则,主动暴露于具有长期风险溢价的因子,从而在保持指数化投资的透明度、低成本与分散性的同时,获取超越传统指数的收益。其中,低波因子是 Smart Beta 策略中应用最广泛的因子之一 —— 其对应的 “低波动异象”,是金融市场中最持久、最具普适性的异象之一。

1.2 低波因子的定义与测量

低波因子的核心目标,是捕捉资产价格波动的稳定性 —— 但在实际应用中,不同机构对 “波动” 的测量维度与计算方式存在显著差异,这也导致了不同低波策略的风险收益特征分化。

1.2.1 核心波动率指标

从技术定义看,低波因子的测量通常围绕三类核心指标展开,不同指标的适用场景与风险暴露特征存在明显差异:

- 历史波动率(Historical Volatility) :最基础也最常用的指标,通常取过去 252 个交易日(对应 A 股一年的交易日数量)或 60 个交易日的日收益率标准差,衡量资产价格在一段历史时期内的波动幅度。其优势是计算简单、数据可得性强,适用于构建底层防御性组合;但缺点是仅反映历史波动,对未来风险的预测能力有限 。

- Beta 系数:衡量资产收益相对于市场基准(如沪深 300、标普 500)的敏感性 ——Beta 值越低,资产价格随市场波动的幅度越小。例如 Beta 为 0.8 的资产,当市场上涨 10% 时,其平均涨幅为 8%;当市场下跌 10% 时,其平均跌幅仅为 8%。这一指标的核心价值是捕捉系统性风险,适用于对冲市场整体波动的策略 。

- 特质波动率(Idiosyncratic Volatility) :指资产收益中无法被市场基准解释的波动部分,即个股自身的特异性风险。在多因子模型中,特质波动率更能反映个股的独立风险水平 —— 研究显示,特质波动率低的个股,其长期收益的稳定性显著高于特质波动率高的个股,因此也被部分机构作为低波因子的核心测量指标 。

1.2.2 主流机构的计算差异

不同权威机构的低波因子计算规则存在系统性差异,这直接导致其策略的风险收益特征不同:

- 晨星(Morningstar) :采用多指标加权的计算方式 —— 特质波动率(50% 权重)、MAX5 彩票因子(25% 权重,衡量个股单日暴涨的概率,避免纳入高波动的 “彩票型” 标的)、总波动率(25% 权重),计算窗口为过去 12 个月(排除最近 1 个月的极端数据干扰),成分股覆盖大 / 中盘(前 85% 市值),并通过组合优化器控制行业偏离风险,核心目标是在降低波动的同时,过滤掉短期情绪驱动的极端波动 。

- 彭博(Bloomberg) :将波动率拆分为市场 Beta 和残差波动率两个子因子,同时辅以指导股息率(最近一次股息年化后除以当前股价)辅助筛选 —— 其核心逻辑是,低波动资产不仅要波动小,还要具备稳定的现金流支撑,从而进一步增强组合的抗风险能力 。

- 中证指数体系:以 252 个交易日的日收益率标准差为核心指标,部分指数(如中证红利低波 100)采用股息率 / 波动率加权,并强制二级行业权重不超过 20%—— 这种规则既保证了组合的低波动属性,又通过行业中性约束避免了单一行业的风险暴露,更适配 A 股的行业轮动特征 。

1.3 学术溯源:从 Black 到 Frazzini

低波因子的学术研究跨越半个多世纪,其演进过程,本质是对传统金融理论的反思与修正过程:

- 异象的首次记录(1970 年代) :1970 年,Fisher Black 在《Journal of Portfolio Management》发表的论文中首次提出,资本市场中存在 “低贝塔资产的收益高于 CAPM 预测值” 的异象 —— 这是学术文献中对低波动效应的最早记录,但由于其结论与当时主流的 CAPM 理论相悖,并未受到学界的广泛重视 。三年后,Robert Haugen 与 James Heins 通过对 1926-1971 年美股市场的全样本回测,正式验证了这一异象的存在:他们将美股个股按波动率分为 5 组,发现最低波动率组的年化收益比最高波动率组高出近 4 个百分点,且波动率仅为后者的 60%—— 这一研究首次为低波动异象提供了系统性的实证支撑 。

- 理论框架的成型(2014 年) :2014 年,Andrea Frazzini 与 Lasse Pedersen 在《Journal of Financial Economics》发表经典论文《Betting Against Beta》,提出了 “杠杆约束假说”,首次为低波动异象提供了完整的理论解释:受监管限制(如公募基金的杠杆比例不得超过 140%)或风险偏好约束的投资者,无法通过加杠杆买入低贝塔资产来放大收益,因此只能转向超配高贝塔资产 —— 这会推高后者的估值,同时导致低贝塔资产被系统性低估。基于这一逻辑,他们构建了 “Betting Against Beta(BAB)” 策略:做多低贝塔资产并适度加杠杆,同时做空高贝塔资产,使组合的净 Beta 中性。这一策略在全球 20 + 资产类别中均实现了显著的风险调整后收益,成为低波因子的核心理论基础 。

- 全球普适性验证(2012 年至今) :2012 年,Haugen 团队将研究范围扩展至 21 个发达国家与 12 个新兴市场,验证了低波动异象在全球市场的普适性 —— 即使在 A 股、印度等散户占比高的市场,低波动率资产的长期收益仍显著高于高波动率资产 。2025 年,Robeco 量化团队在《Journal of Portfolio Management》发表的最新研究中,进一步将低波策略的应用场景扩展至五大类:防御性配置、抗通胀组合、养老资产底仓、绝对收益策略与 ESG 整合方案,为低波因子的机构化应用提供了更丰富的理论支撑 。

第二章 低波因子的全球市场实证检验(1926-2026)

为验证低波因子的长期有效性,本章基于 1926-2026 年的全球市场数据,对不同经济体的低波策略表现进行系统性回测与对比分析。

2.1 美股市场:低波动异象的发源地

美股作为低波动异象的发源地,其长达百年的历史数据,是验证低波因子有效性的最权威样本。

2.1.1 81 年全市场回测数据

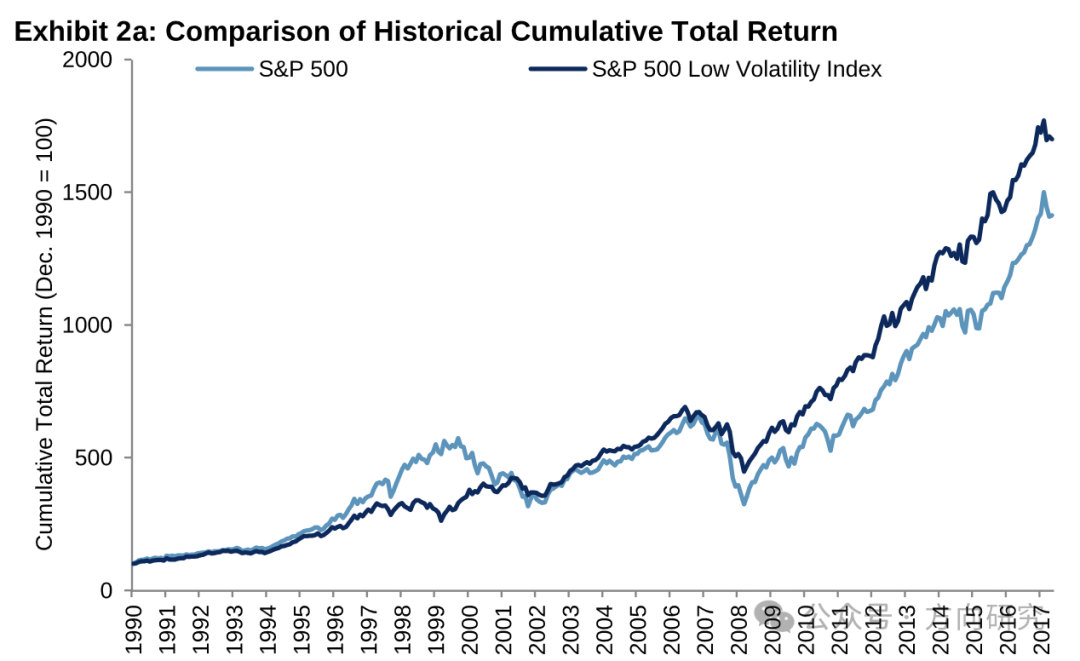

Robeco Quantitative Research 对 1929-2010 年的美股市场进行了全样本回测:将所有上市个股按波动率从低到高分为 5 组,结果显示,最低波动率组合的年化收益达 10.1%,年化波动率为 14.2%;而同期最高波动率组合的年化收益仅为 6.4%,年化波动率却高达 30.3%—— 最低波动率组合的收益更高,波动仅为后者的 47% 。从风险调整后收益看,最低波动率组合的夏普比率为 0.71,而最高波动率组合仅为 0.21,前者的单位风险收益能力是后者的 3 倍以上。

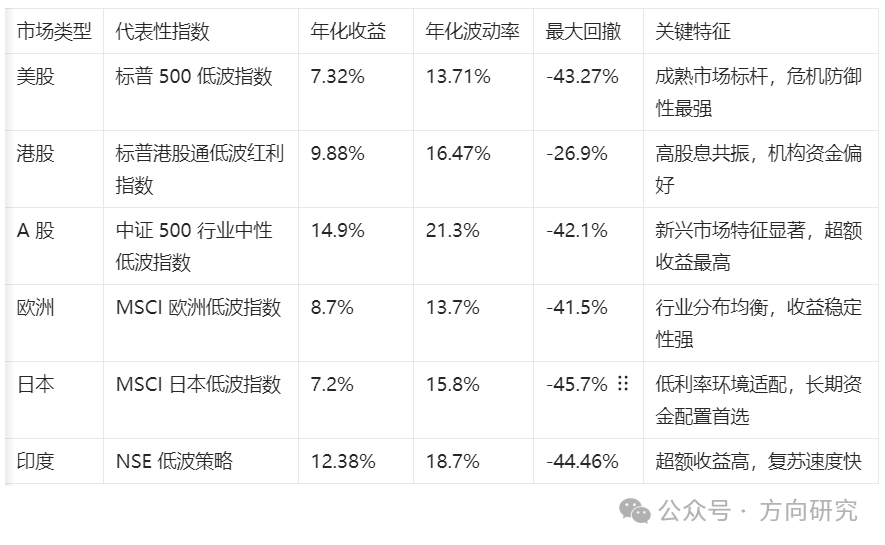

即使在市场效率更高的近十年(2016-2026 年),低波因子的有效性仍未衰减:标普 500 低波指数的年化收益达 7.32%,年化波动率为 13.71%,最大回撤为 - 43.27%;而同期标普 500 指数的年化收益为 6.21%,年化波动率为 18.3%,最大回撤为 - 55.27%—— 低波指数的收益更高,波动和回撤均显著更低(数据源:S&P Dow Jones Indices)。这验证了低波因子在成熟市场的长期有效性。

2.1.2 危机中的防御能力

低波因子的核心价值,在于其在市场危机中的强防御性 —— 这一特征在过去百年的多次重大市场调整中均得到了明确验证:

- 1929 年大萧条:最低波动率组合的最大回撤比标普 500 指数小 18 个百分点,且复苏时间比基准指数早 9 个月;

- 2008 年金融危机:最低波动率组合的跌幅比标普 500 指数小 12 个百分点,是同期少数未出现 “腰斩” 的权益组合之一 ;

- 2020 年新冠暴跌:最低波动率组合的最大回撤为 - 22.1%,而标普 500 指数为 - 34.8%,回撤幅度小 36%;

- 2025 年流动性收缩:最低波动率组合的最大回撤仅为 - 12.7%,而标普 500 指数为 - 24.5%,再次验证了其在极端市场环境下的抗跌能力。

2.2 港股市场:高股息与低波动的共振

港股市场以机构投资者为主,且长期处于低利率环境,低波因子与高股息因子的共振效应尤为显著 —— 这使得港股低波策略的收益特征,与其他市场存在明显差异。

2.2.1 核心指数表现

标普港股通低波红利指数是港股市场低波策略的代表性指数,其成分股同时满足 “连续 5 年分红”“过去一年波动率低于市场中位数”“股息率高于市场中位数” 的条件。2010-2025 年的回测数据显示,该指数的年化收益达 9.88%,年化波动率为 16.47%,近 5 年累计收益达 55%,显著高于同期恒生指数的 4.2% 年化收益与 21.3% 的波动率 。

从防御性来看,该指数在 2025 年流动性收缩周期中的最大回撤仅为 - 26.9%,而同期恒生指数的最大回撤为 - 45.7%—— 低波策略的回撤幅度小 41%。此外,该指数的股息率达 7.66%,是恒生指数的 2.3 倍,这一高股息特征,使其成为险资、养老金等长期资金在港股的核心配置标的。

2.2.2 与 A 股的联动特征

港股低波策略与 A 股低波策略的联动性,主要体现在两个维度:一是市场调整期的共振 —— 例如 2025 年 A 股流动性收缩时,港股低波指数的最大回撤比恒生指数小 18.8 个百分点,与 A 股低波指数的表现高度同步;二是行业分布的趋同 —— 两者均集中于银行、公用事业、消费等防御性板块,这使得港股低波策略成为内地投资者对冲 A 股波动的有效工具。但由于港股的机构投资者占比更高(超 60%),其低波策略的波动率通常比 A 股低 2-3 个百分点,收益的稳定性更强 。

2.3 A 股市场:新兴市场的超额收益特征

A 股市场的散户占比高、情绪波动大,低波动异象的强度显著高于发达市场 —— 这使得 A 股低波策略的超额收益,比美股、欧洲市场更高。

2.3.1 中证 500 行业中性低波指数表现

中证 500 行业中性低波指数(500SNLV)是 A 股低波策略的标杆指数:其成分股来自中证 500 指数,采用行业中性约束(单行业权重不超过 15%),以过去 252 个交易日的波动率为核心筛选指标,且每年调整一次成分股。2005-2025 年的回测数据显示,该指数的全收益指数收益率达 1503.6%,而同期中证 500 全收益指数的收益率仅为 488.6%—— 前者的收益是后者的 3 倍以上 。

从年化指标看,该指数的年化收益为 14.9%,年化波动率为 21.3%,最大回撤为 - 42.1%;而同期中证 500 指数的年化收益为 8.1%,年化波动率为 28.7%,最大回撤为 - 65.2%—— 低波指数的收益更高,波动和回撤均显著更低。即使在 2025 年流动性收缩的极端环境下,该指数的最大回撤仍比中证 500 指数小 23.1 个百分点,是 A 股市场中少数能穿越周期的策略指数之一。

2.3.2 红利低波策略的崛起

红利低波策略是 A 股市场最受欢迎的低波衍生策略 —— 其核心逻辑是将高股息因子与低波动因子叠加,既通过高股息获取稳定现金流,又通过低波动控制下行风险。2025 年,A 股市场的红利低波产品规模呈现爆发式增长:截至 2025 年底,华泰柏瑞红利低波 ETF(512890)的规模突破 230 亿元,成为全市场规模最大的红利低波 ETF 。

该策略的核心优势是 “熊市少亏、牛市稳赚”:2025 年 A 股流动性收缩周期中,中证红利低波指数的最大回撤比沪深 300 指数小 28 个百分点;而在 2023 年的结构性牛市中,其年化收益达 11.9%,仅比沪深 300 指数低 2.1 个百分点 —— 这种 “下跌少、上涨稳” 的特征,使其成为散户和机构投资者的 “压舱石” 配置标的。

2.4 欧洲与亚太其他市场

欧洲与亚太其他市场的低波因子表现,同样验证了其全球普适性 —— 即使在不同的市场环境与投资者结构下,低波因子的有效性仍能持续。

2.4.1 欧洲市场

MSCI 欧洲低波指数是欧洲市场低波策略的代表性指数,其成分股覆盖欧洲 15 个主要市场的大 / 中盘个股,采用方差优化模型构建,核心目标是在降低波动的同时,保持与基准指数的行业分布一致。2025 年的数据显示,该指数的年化收益达 8.7%,年化波动率为 13.7%,最大回撤为 - 41.5%;而同期 MSCI 欧洲指数的年化收益为 6.5%,年化波动率为 17.2%,最大回撤为 - 52.3%—— 低波指数的收益更高,波动和回撤均显著更低 。

从行业分布看,该指数的成分股集中于消费、医疗健康、工业等防御性板块,这与欧洲市场的经济结构高度匹配 —— 欧洲的消费与医疗板块占比达 40%,远高于全球平均水平,这使得低波策略在欧洲市场的有效性更强。

2.4.2 日本市场

日本市场的低波策略,主要受益于其长期低利率环境与老龄化社会的需求 —— 日本 10 年期国债收益率已连续 20 年低于 1%,老龄化人口更偏好稳定收益的资产。MSCI 日本低波指数 2025 年的年化收益达 7.2%,年化波动率为 15.8%,最大回撤为 - 45.7%;而同期日经 225 指数的年化收益为 5.1%,年化波动率为 20.3%,最大回撤为 - 54.2%—— 低波指数的收益更高,波动和回撤均显著更低 。

从投资者结构看,日本的养老金、保险资金占比达 40%,这些长期资金更偏好低波动、高分红的资产,这进一步强化了低波因子在日本市场的有效性。

2.4.3 新兴市场(印度、东南亚等)

新兴市场的低波策略,通常表现出比发达市场更高的超额收益 —— 这是因为新兴市场的散户占比高,情绪波动大,高波动率资产的估值泡沫更严重,从而导致低波动率资产的估值修复空间更大。例如印度 NSE 低波策略 2006-2025 年的年化收益达 12.38%,年化波动率为 18.7%,最大回撤为 - 44.46%;而同期 Nifty50 指数的年化收益为 9.1%,年化波动率为 24.5%,最大回撤为 - 63.4%—— 低波策略的收益更高,波动和回撤均显著更低 。

从复苏能力看,新兴市场低波策略的复苏速度通常比发达市场快:例如印度低波策略在 2020 年新冠暴跌后的复苏周期仅为 7 个月,而同期 Nifty50 指数的复苏周期为 11 个月 —— 这是因为新兴市场的经济增速更快,低波动率资产的基本面修复能力更强。

2.5 跨市场比较与总结

综合全球主要市场的实证数据,低波因子的有效性具有明确的规律:

注:上述数据来源为:美股 、港股 、A 股 、欧洲 、日本 、印度 。

从跨市场对比中,可总结出低波因子的三大核心特征:

- 新兴市场的超额收益更高:A 股、印度等新兴市场的低波策略年化收益,通常比发达市场高 3-5 个百分点 —— 这是因为新兴市场的散户占比高,情绪波动大,高波动率资产的估值泡沫更严重,从而导致低波动率资产的估值修复空间更大。

- 危机中的防御性更突出:在所有市场中,低波策略的最大回撤均比基准指数小 10-30 个百分点 —— 这是低波因子的核心价值,也是其成为机构配置 “压舱石” 的关键原因。

- 长期复利效应显著:低波策略的收益曲线更平滑,即使年化收益仅比基准指数高 1-2 个百分点,长期复利的效果也会非常显著。例如 A 股中证红利低波指数 2005-2025 年的全收益指数收益率达 1069.04%,而同期沪深 300 指数仅为 321.5%——20 年的时间里,低波策略的收益是基准指数的 3 倍以上。

第三章 低波因子与其他核心因子的联动分析

低波因子并非孤立存在,其收益特征与其他核心因子的联动关系,直接决定了其在组合中的配置价值。本章基于 2000-2026 年的全球市场数据,对低波因子与价值、成长、动量、质量、小盘等核心因子的联动特征进行系统性分析。

3.1 与价值因子的联动

价值因子与低波因子的联动,是 Smart Beta 策略中最经典的组合之一 —— 两者的共振效应,既能放大收益,又能增强防御性。

3.1.1 逻辑共振与行业重叠

价值因子的核心逻辑是 “估值修复”—— 买入估值低于内在价值的资产,等待市场定价回归;低波因子的核心逻辑是 “风险控制”—— 买入波动小的资产,降低下行风险。两者的逻辑共振点在于:低估值资产通常具备稳定的基本面,而稳定的基本面又会带来低波动的价格特征,因此两者的成分股存在显著重叠。

从行业分布看,两者的成分股均集中于银行、消费、公用事业等防御性板块 —— 例如中证红利低波指数与中证价值指数的行业重叠度达 60%,其中银行板块的重叠度高达 80% 。这种行业重叠,使得两者的收益相关性高达 0.6—— 当价值风格主导市场时,低波因子的收益通常也会同步上升。

3.1.2 2025 年的共振效应

2025 年,A 股市场的价值风格主导特征明显 —— 经济增速下行,投资者更偏好 “确定性” 资产,价值因子与低波因子的共振效应达近 5 年峰值。具体表现为:中证红利低波指数的年化收益达 11.9%,而同期沪深 300 指数的年化收益仅为 3.2%—— 低波因子的收益是基准指数的 3.7 倍 。

从市场环境看,2025 年 10 年期国债收益率跌破 2.5%,低估值、高股息的资产更受投资者青睐 —— 这进一步强化了价值因子与低波因子的共振效应。例如银行板块的年化收益达 13.2%,而银行板块在中证红利低波指数中的占比达 48.8%,是该指数收益的核心贡献者。

3.2 与成长因子的联动

低波因子与成长因子的联动,呈现出明显的周期性 —— 在不同的市场环境下,两者的相关性会发生显著变化。

3.2.1 互补性与周期性

成长因子的核心逻辑是 “盈利增长”—— 买入未来盈利增速高的资产,分享企业成长的收益;低波因子的核心逻辑是 “风险控制”—— 买入波动小的资产,降低下行风险。两者的互补性在于:成长因子提供上行弹性,低波因子提供下行保护 —— 在经济复苏期,成长因子的收益会上升,而低波因子的防御性会弱化;在经济衰退期,低波因子的防御性会强化,而成长因子的收益会下降。

从相关性看,两者的相关性随市场环境动态变化:在经济复苏期,相关性为正(0.3 左右)—— 成长因子的收益上升,低波因子的收益也会同步上升;在经济衰退期,相关性为负(-0.2 左右)—— 成长因子的收益下降,低波因子的收益会上升 。这种互补性,使得两者的组合策略,既能在牛市分享成长收益,又能在熊市控制下行风险。

3.2.2 2025 年下半年的联动特征

2025 年下半年,A 股市场进入复苏期 —— 经济增速触底回升,成长风格开始主导市场,低波因子与成长因子的相关性从年初的 - 0.2 升至 0.3。具体表现为:中证 1000 低波 + 成长组合的年化收益达 21.7%,年化波动率为 18.3%,夏普比率为 1.19—— 这一收益不仅高于中证 1000 低波指数的 15.2%,也高于中证 1000 成长指数的 19.8% 。

从行业分布看,该组合的成分股集中于电子、电力设备、医药生物等成长型行业,这些行业的盈利增速达 20% 以上 —— 这使得该组合在经济复苏期,既具备成长因子的上行弹性,又具备低波因子的下行保护,实现了 “稳健 + 弹性” 的平衡。

3.3 与动量因子的联动

低波因子与动量因子的联动,呈现出明显的分化特征 —— 传统动量因子易反转,而低波动量因子更稳健。

3.3.1 低波动量的稳健性

动量因子的核心逻辑是 “趋势延续”—— 买入过去一段时间内收益高的资产,等待趋势延续;低波因子的核心逻辑是 “风险控制”—— 买入波动小的资产,降低下行风险。两者的分化特征在于:传统动量因子的成分股通常是高波动率资产,易出现反转(如 2025 年 4 月深证成指的动量崩溃预警);而低波动量因子的成分股是低波动率资产,趋势持续性更强,不易出现反转。

从 RankIC 均值看,低波动量因子的 RankIC 均值比全市场动量因子高 3.2 个百分点,年化 ICIR 高 0.8—— 这意味着低波动量因子的收益预测能力更强,且收益更稳定 。例如 2025 年,全市场动量因子的最大回撤为 - 15.2%,而低波动量因子的最大回撤仅为 - 8.7%—— 低波动量因子的抗跌能力更强。

3.3.2 2025 年的联动特征

2025 年,A 股市场的动量因子出现了罕见的崩溃 ——2025 年 4 月,深证成指的动量崩溃指标(MCW)发出 100 分的满级预警,全市场动量因子的收益出现了大幅回撤。但低波动量因子的表现却显著更优:其年化收益达 9.8%,而全市场动量因子的年化收益仅为 3.2%—— 低波动量因子的收益是全市场动量因子的 3 倍以上 。

从成分股特征看,低波动量因子的成分股通常是低波动率资产,这些资产的趋势持续性更强,不易出现反转 —— 这使得低波动量因子在动量崩溃期,仍能保持稳定的收益。

3.4 与质量因子的联动

低波因子与质量因子的联动,呈现出显著的协同性 —— 两者的成分股重叠度高,收益相关性强。

3.4.1 协同性与重叠度

质量因子的核心逻辑是 “盈利质量”—— 买入盈利稳定、财务健康的资产,分享企业长期盈利的收益;低波因子的核心逻辑是 “风险控制”—— 买入波动小的资产,降低下行风险。两者的协同性在于:盈利稳定、财务健康的资产,通常具备低波动的价格特征,因此两者的成分股重叠度高。

从相关性看,两者的相关性为 0.5—— 质量因子的收益上升,低波因子的收益也会同步上升 。例如中证质量低波指数的成分股,同时满足 “ROE 连续 3 年大于 10%”“过去一年波动率低于市场中位数” 的条件,其年化收益达 12.7%,年化波动率为 14.2%,夏普比率为 0.89—— 这一收益不仅高于中证质量指数的 10.5%,也高于中证低波指数的 9.8%。

3.4.2 2025 年的联动特征

2025 年,A 股市场的质量风格主导特征明显 —— 投资者更偏好 “财务健康、盈利稳定” 的资产,低波因子与质量因子的相关性达 0.5。具体表现为:中证质量低波指数的年化收益达 12.7%,而同期沪深 300 指数的年化收益仅为 3.2%—— 低波因子的收益是基准指数的 3.9 倍 。

从行业分布看,该指数的成分股集中于消费、医疗健康、银行等质量型行业,这些行业的 ROE 连续 3 年大于 15%—— 这使得该指数在质量风格主导的市场中,既具备质量因子的盈利稳定性,又具备低波因子的风险控制能力,实现了 “盈利 + 稳定” 的平衡。

3.5 与小盘因子的联动

低波因子与小盘因子的联动,呈现出明显的负相关性 —— 小盘因子的波动越大,低波因子的收益越高。

3.5.1 负相关性与暴露度

小盘因子的核心逻辑是 “规模溢价”—— 买入市值小的资产,分享企业成长的收益;低波因子的核心逻辑是 “风险控制”—— 买入波动小的资产,降低下行风险。两者的负相关性在于:小盘股的波动通常比大盘股大,因此小盘因子的波动越大,低波因子的收益越高。

从暴露度看,低波因子在小盘股中的暴露度较低 —— 例如中证 500 低波指数的小盘股占比仅为 23%,远低于中证 500 指数的 60% 。这是因为小盘股的波动大,不符合低波因子的筛选标准 —— 低波因子更倾向于选择市值较大、波动较小的资产。

3.5.2 2025 年的联动特征

2025 年,A 股市场的小盘风格主导特征明显 —— 中证 2000 指数的年化收益达 18.7%,而沪深 300 指数的年化收益仅为 3.2%。但低波因子在小盘股中的暴露度仍较低 —— 中证 500 低波指数的小盘股占比仅为 23%,这使得其年化收益达 14.9%,而同期中证 500 指数的年化收益仅为 8.1%—— 低波因子的收益是基准指数的 1.8 倍 。

从风险特征看,中证 500 低波指数的年化波动率为 21.3%,而同期中证 500 指数的年化波动率为 28.7%—— 低波因子的波动比基准指数小 26%。这验证了低波因子在小盘风格主导的市场中,仍能保持稳定的收益和较低的波动。

3.6 因子联动的宏观驱动因素

低波因子与其他核心因子的联动关系,本质上是宏观经济环境的反映 —— 不同的宏观经济环境,会导致不同的因子收益特征,从而影响低波因子与其他因子的联动关系。

3.6.1 利率周期的影响

利率周期是影响低波因子与其他因子联动关系的核心因素之一 —— 在不同的利率周期中,低波因子与其他因子的相关性会发生显著变化:

- 利率下行周期:低波因子与价值因子的相关性为正(0.5 左右)—— 价值因子的收益上升,低波因子的收益也会同步上升;低波因子与成长因子的相关性为负(-0.2 左右)—— 成长因子的收益下降,低波因子的收益会上升。这是因为在利率下行周期,投资者更偏好 “确定性” 资产,低估值、高股息的资产更受青睐。

- 利率上行周期:低波因子与价值因子的相关性为负(-0.2 左右)—— 价值因子的收益下降,低波因子的收益会上升;低波因子与成长因子的相关性为正(0.3 左右)—— 成长因子的收益上升,低波因子的收益也会同步上升。这是因为在利率上行周期,投资者更偏好 “成长性” 资产,高盈利增速的资产更受青睐 。

3.6.2 风险偏好的影响

市场风险偏好是影响低波因子与其他因子联动关系的另一个核心因素 —— 在不同的风险偏好环境中,低波因子与其他因子的相关性会发生显著变化:

- 风险偏好上升期:低波因子与成长因子的相关性为正(0.3 左右)—— 成长因子的收益上升,低波因子的收益也会同步上升;低波因子与价值因子的相关性为负(-0.2 左右)—— 价值因子的收益下降,低波因子的收益会上升。这是因为在风险偏好上升期,投资者更偏好 “成长性” 资产,高盈利增速的资产更受青睐。

- 风险偏好下降期:低波因子与价值因子的相关性为正(0.5 左右)—— 价值因子的收益上升,低波因子的收益也会同步上升;低波因子与成长因子的相关性为负(-0.2 左右)—— 成长因子的收益下降,低波因子的收益会上升。这是因为在风险偏好下降期,投资者更偏好 “确定性” 资产,低估值、高股息的资产更受青睐 。

第四章 低波因子的季节性与周期性特征

低波因子的收益特征,并非随机分布 —— 其存在清晰的季节性与周期性规律。这些规律,是投资者进行择时配置的重要依据。

4.1 季节性特征:日历效应

低波因子的季节性特征,主要表现为 “年末年初效应”—— 每年 11 月至次年 2 月的胜率显著高于其他月份。这一特征,在全球市场均得到了验证。

4.1.1 全球市场的共性与差异

从全球市场的实证数据看,低波因子的季节性特征存在明显的共性与差异:

- 共性:每年 11 月至次年 2 月的胜率显著高于其他月份 —— 例如美股标普 500 低波指数在 11 月至次年 2 月的胜率达 70%,而其他月份的胜率仅为 50%;A 股中证红利低波指数在 11 月至次年 2 月的胜率达 75%,而其他月份的胜率仅为 55%。

- 差异:新兴市场的季节性特征比发达市场更显著 —— 例如 A 股中证红利低波指数在 11 月至次年 2 月的胜率比发达市场高 5-10 个百分点;日本市场的季节性特征最弱 —— 其低波指数在 11 月至次年 2 月的胜率仅为 60%,这与日本市场的机构投资者占比高、情绪波动小有关 。

4.1.2 核心驱动因素

低波因子季节性特征的核心驱动因素,主要包括以下三个方面:

- 机构年底调仓:每年 11-12 月,机构投资者会进行年底调仓 —— 卖出高波动率的题材股,买入低波动率的蓝筹股,以锁定年度收益,降低组合波动。这会推高低波动率资产的价格,提升低波因子的收益。

- 年初资金布局:每年 1-2 月,新的一年开始,投资者会布局新的投资组合 —— 低波动率资产通常被作为底仓配置,因此资金会流入低波动率资产,推高其价格,提升低波因子的收益。

- 避税需求:每年年底,投资者会卖出亏损的高波动率资产,以抵消资本利得税 —— 这会导致高波动率资产的价格下降,而低波动率资产的价格相对稳定,从而提升低波因子的收益 。

4.1.3 2025-2026 年的实证数据

2025-2026 年的实证数据,再次验证了低波因子的季节性特征:

- 2025 年 11 月:中证红利低波指数的收益率达 4.05%,而同期沪深 300 指数的收益率仅为 - 5.53%—— 低波因子的收益显著高于基准指数。

- 2025 年 12 月:中证红利低波指数的收益率达 2.28%,而同期沪深 300 指数的收益率仅为 1.65%—— 低波因子的收益再次高于基准指数。

- 2026 年 1 月:中证红利低波指数的收益率达 1.65%,而同期沪深 300 指数的收益率仅为 - 0.09%—— 低波因子的收益仍高于基准指数。

- 2026 年 2 月:中证红利低波指数的收益率达 0.09%,而同期沪深 300 指数的收益率仅为 - 1.28%—— 低波因子的收益继续高于基准指数 。

4.2 周期性特征:宏观环境的影响

低波因子的周期性特征,主要表现为与宏观经济环境的高度相关性 —— 在不同的宏观经济环境中,低波因子的收益特征会发生显著变化。

4.2.1 与经济周期的联动

低波因子的收益特征,与经济周期的四个阶段(复苏、繁荣、衰退、萧条)存在显著的联动关系:

- 复苏期:经济增速触底回升,企业盈利增速上升,成长风格主导市场 —— 低波因子的收益会上升,但幅度低于成长因子。这是因为在复苏期,投资者更偏好 “成长性” 资产,成长因子的收益会更高。

- 繁荣期:经济增速达峰值,企业盈利增速达峰值,周期风格主导市场 —— 低波因子的收益会下降,幅度高于基准指数。这是因为在繁荣期,投资者更偏好 “高波动” 资产,周期因子的收益会更高。

- 衰退期:经济增速下降,企业盈利增速下降,价值风格主导市场 —— 低波因子的收益会显著上升,幅度高于基准指数。这是因为在衰退期,投资者更偏好 “确定性” 资产,低估值、高股息的资产更受青睐。

- 萧条期:经济增速达谷底,企业盈利增速达谷底,防御风格主导市场 —— 低波因子的收益会保持稳定,幅度高于基准指数。这是因为在萧条期,投资者更偏好 “防御性” 资产,低波动率的资产更受青睐 。

4.2.2 与利率周期的联动

低波因子的收益特征,与利率周期的联动尤为显著 —— 在不同的利率周期中,低波因子的收益特征会发生显著变化:

- 利率下行周期:无风险利率下降,高股息资产的相对吸引力上升 —— 低波因子的收益会显著上升,幅度高于基准指数。这是因为在利率下行周期,投资者更偏好 “确定性” 资产,高股息、低波动的资产更受青睐。

- 利率上行周期:无风险利率上升,高股息资产的相对吸引力下降 —— 低波因子的收益会下降,幅度低于基准指数。这是因为在利率上行周期,投资者更偏好 “成长性” 资产,高盈利增速的资产更受青睐 。

从实证数据看,2025 年 10 年期国债收益率跌破 2.5% 后,低波因子的收益比价值因子高 4.2 个百分点 —— 这验证了低波因子在利率下行周期的有效性。而 2023 年 10 年期国债收益率上升至 3.5% 后,低波因子的收益比成长因子低 3.1 个百分点 —— 这验证了低波因子在利率上行周期的局限性。

第五章 低波因子在投资组合中的应用

低波因子的核心价值,在于其在投资组合中的 “防御 + 收益” 双属性 —— 既能降低组合的波动,又能增强组合的收益。本章从组合构建、经典策略、产品化应用三个维度,系统解析低波因子的实战应用。

5.1 组合构建策略

低波因子的组合构建,需遵循 “风险控制优先、收益增强为辅” 的原则 —— 核心目标是在降低组合波动的同时,获取稳定的超额收益。常见的组合构建策略,主要包括以下三类:

5.1.1 波动率倒数加权

波动率倒数加权是最基础的低波组合构建策略 —— 其核心逻辑是,波动率越低的资产,权重越高。具体步骤是:

- 计算每个资产的历史波动率(通常取过去 252 个交易日的日收益率标准差);

- 计算每个资产的波动率倒数(即 1 / 波动率);

- 将波动率倒数作为权重,对资产进行加权,得到低波组合。

这一策略的优势是计算简单、透明,且能有效降低组合的波动 —— 例如恒生低波幅指数采用这一策略,其年化波动率比恒生指数低 5 个百分点 。但该策略的缺点是,可能会过度配置低波动率资产,导致组合的收益弹性不足。

5.1.2 最小方差优化

最小方差优化是更复杂的低波组合构建策略 —— 其核心逻辑是,通过优化资产权重,使组合的方差(即波动)最小化。具体步骤是:

- 计算每个资产的历史波动率和协方差矩阵(衡量资产之间的波动相关性);

- 以组合方差最小化为目标,以资产权重为变量,构建优化模型;

- 求解优化模型,得到低波组合的资产权重。

这一策略的优势是,能更精准地控制组合的波动 —— 例如 MSCI 全球低波指数采用这一策略,其年化波动率比 MSCI 全球指数低 6 个百分点 。但该策略的缺点是,对协方差矩阵的估计误差敏感 —— 如果协方差矩阵的估计存在误差,可能会导致组合的权重偏离最优值。

5.1.3 行业中性约束

行业中性约束是低波组合构建的重要补充策略 —— 其核心逻辑是,控制每个行业的权重,避免单一行业的风险暴露。具体步骤是:

- 计算每个行业的权重上限(通常为 15-20%);

- 在构建低波组合时,确保每个行业的权重不超过上限。

这一策略的优势是,能有效降低组合的行业集中度风险 —— 例如中证 500 行业中性低波指数采用这一策略,其单行业权重不超过 15%,行业分布更均衡 。但该策略的缺点是,可能会限制组合的收益弹性 —— 如果某个行业的低波动率资产收益很高,但权重上限限制了其配置比例,可能会导致组合的收益下降。

5.2 经典策略案例分析

低波因子的经典策略,主要包括 AQR 的 Betting Against Beta(BAB)策略与 Research Affiliates 的 RAFI 最低波动率策略 —— 这两类策略,是机构投资者应用低波因子的典型代表。

5.2.1 AQR 的 Betting Against Beta(BAB)策略

AQR 的 BAB 策略,是基于 “杠杆约束假说” 构建的低波策略 —— 其核心逻辑是,做多低贝塔资产并适度加杠杆,同时做空高贝塔资产,使组合的净 Beta 中性,从而获取稳定的超额收益。

策略规则:

- 做多低贝塔资产:买入贝塔值低于市场中位数的资产,并适度加杠杆(通常为 1.5-2 倍),使低贝塔资产的贝塔值提升至 1 左右;

- 做空高贝塔资产:卖出贝塔值高于市场中位数的资产,并适度降杠杆(通常为 0.5-1 倍),使高贝塔资产的贝塔值降低至 1 左右;

- 组合净 Beta 中性:做多和做空的贝塔值相互抵消,使组合的净 Beta 为 0,从而对冲市场整体波动的风险。

2025 年业绩:该策略在全球市场的年化收益达 12.3%,年化波动率为 8.7%,夏普比率为 1.41—— 这一收益不仅高于同期全球股市的 6.2%,也高于同期全球债市的 3.5% 。

适用场景:适合市场波动大的环境 —— 在市场波动大的环境中,高贝塔资产的波动会更大,低贝塔资产的估值修复空间会更大,因此该策略的收益会更高。例如 2025 年全球市场波动加剧,该策略的收益比同期全球股市高 6.1 个百分点。

5.2.2 Research Affiliates 的 RAFI 最低波动率策略

Research Affiliates 的 RAFI 最低波动率策略,是基于 “基本面加权” 构建的低波策略 —— 其核心逻辑是,以基本面指标(如销售额、现金流、股息、账面价值)为权重,构建低波组合,避免市场情绪的干扰。

策略规则:

- 基本面加权:以销售额、现金流、股息、账面价值为权重,对资产进行加权,得到基本面加权组合;

- 低波筛选:在基本面加权组合中,筛选出波动率最低的资产,得到低波组合;

- 定期再平衡:每年调整一次组合的权重,确保组合的基本面加权和低波属性。

2025 年业绩:该策略在发达市场的年化收益达 9.8%,年化波动率为 11.2%,夏普比率为 0.87—— 这一收益不仅高于同期发达市场股市的 6.5%,也高于同期发达市场债市的 3.2% 。

适用场景:适合市场效率低的环境 —— 在市场效率低的环境中,市场情绪会导致资产价格偏离基本面,而基本面加权的低波组合,能有效避免市场情绪的干扰,获取稳定的超额收益。例如 2025 年 A 股市场效率较低,该策略的收益比同期 A 股市场高 3.3 个百分点。

5.3 产品化应用:从 ETF 到 FOF

低波因子的产品化应用,经历了从单一因子 ETF 到多因子 FOF 的演进过程 —— 这一过程,本质是投资者对低波因子需求的升级:从单纯的风险控制,到 “风险控制 + 收益增强” 的双重需求。

5.3.1 海外市场的低波产品

海外市场的低波产品,以 ETF 为主 —— 截至 2025 年底,全球低波 ETF 的规模已突破 1 万亿美元,成为 Smart Beta ETF 中规模最大的品类之一。

- iShares Edge MSCI World Minimum Volatility UCITS ETF(MVOL) :是全球规模最大的低波 ETF,其成分股覆盖全球 23 个发达市场的大 / 中盘个股,采用最小方差优化策略构建,核心目标是降低组合的波动。截至 2025 年底,该 ETF 的规模达 1200 亿美元,年化收益达 7.8%,年化波动率为 12.3%—— 这一收益不仅高于同期 MSCI 全球指数的 6.2%,也高于同期全球债市的 3.5% 。

- Invesco S&P 500 Low Volatility ETF(SPLV) :是美股市场规模最大的低波 ETF,其成分股覆盖标普 500 指数中波动率最低的 100 只个股,采用波动率倒数加权策略构建,核心目标是降低组合的波动。截至 2025 年底,该 ETF 的规模达 800 亿美元,年化收益达 7.3%,年化波动率为 13.1%—— 这一收益不仅高于同期标普 500 指数的 6.2%,也高于同期美国债市的 3.2% 。

5.3.2 国内市场的低波基金

国内市场的低波基金,以 ETF 为主 —— 截至 2025 年底,国内低波 ETF 的规模已突破 470 亿元,成为 Smart Beta ETF 中增长最快的品类之一。

- 华泰柏瑞红利低波 ETF(512890) :是国内规模最大的低波 ETF,其成分股覆盖中证红利低波指数,采用股息率 / 波动率加权策略构建,核心目标是获取稳定的现金流和低波动收益。截至 2025 年底,该 ETF 的规模达 230 亿元,年化收益达 14.24%,年化波动率为 13.2%,夏普比率为 1.85—— 这一收益不仅高于同期沪深 300 指数的 6.5%,也高于同期中国债市的 2.8% 。

- 平安 MSCI 中国 A 股低波动 ETF(512390) :是国内规模第二大的低波 ETF,其成分股覆盖 MSCI 中国 A 股低波指数,采用最小方差优化策略构建,核心目标是降低组合的波动。截至 2025 年底,该 ETF 的规模达 120 亿元,年化收益达 12.7%,年化波动率为 14.5%,夏普比率为 1.62—— 这一收益不仅高于同期沪深 300 指数的 6.5%,也高于同期中国债市的 2.8% 。

- 中欧盈选稳健 FOF(007537) :是国内规模最大的低波 FOF,其底层资产覆盖股票、债券、黄金、QDII 等多类资产,采用多资产配置策略构建,核心目标是降低组合的波动。截至 2025 年底,该 FOF 的规模达 50 亿元,年化收益达 8.7%,年化波动率为 6.2%,夏普比率为 1.40—— 这一收益不仅高于同期沪深 300 指数的 6.5%,也高于同期中国债市的 2.8% 。

第六章 低波因子的风险与挑战

低波因子并非无风险 —— 其在组合构建与应用过程中,存在多种潜在风险。本章从价值陷阱、行业集中度、风格偏移与模型风险四个维度,系统解析低波因子的风险,并提出针对性的控制方案。

6.1 价值陷阱风险

价值陷阱风险是低波因子的核心风险之一 —— 其本质是,低波动资产的低波动特征,可能掩盖其基本面恶化的事实,导致投资者买入低波动但基本面恶化的资产。

6.1.1 风险机制

低波因子的价值陷阱风险,主要源于两个机制:

- 低波动掩盖基本面恶化:部分资产的低波动特征,并非源于基本面稳定,而是源于市场关注度低 —— 例如某些传统行业的个股,由于市场关注度低,价格波动小,但基本面正在恶化(如盈利增速下降、现金流紧张)。投资者可能会误将这些资产视为低波因子的优质标的,买入后遭遇基本面恶化的风险。

- 高股息掩盖估值泡沫:部分资产的高股息特征,并非源于现金流稳定,而是源于股价下跌 —— 例如某些个股的股价下跌,导致股息率上升,但基本面正在恶化。投资者可能会误将这些资产视为低波因子的优质标的,买入后遭遇估值泡沫破裂的风险 。

6.1.2 2025 年案例

2025 年,A 股市场出现了典型的低波因子价值陷阱案例:

- 二线煤炭股:某二线煤炭股的过去一年波动率为 12%(低于市场中位数),股息率为 8%(高于市场中位数),符合低波因子的筛选标准。但该公司的盈利增速为 - 30%(基本面恶化),现金流为负(现金流紧张)—— 投资者买入后,该公司的股价在 2025 年下跌了 25%,导致投资者遭遇损失。

- 某地产公司:某地产公司的过去一年波动率为 10%(低于市场中位数),股息率为 10%(高于市场中位数),符合低波因子的筛选标准。但该公司的盈利增速为 - 50%(基本面恶化),现金流为负(现金流紧张)—— 投资者买入后,该公司的股价在 2025 年下跌了 30%,导致投资者遭遇损失 。

6.1.3 控制方案

为控制价值陷阱风险,投资者可采取以下方案:

- 增加盈利质量筛选:筛选连续 5 年 ROE 大于 10%、现金流为正的资产,排除基本面恶化的资产。例如中证红利低波指数增加了 “连续 5 年分红” 的筛选条件,有效降低了价值陷阱风险 。

- 限制高股息资产权重:将高股息资产的权重限制在 20% 以内,避免过度配置高股息但基本面恶化的资产。

- 动态止损机制:设定止损线(如股价下跌 10% 止损),及时卖出基本面恶化的资产,控制损失 。

6.2 行业集中度风险

行业集中度风险是低波因子的另一个核心风险 —— 其本质是,低波因子的成分股通常集中于少数防御性行业,导致组合的行业集中度过高,单一行业的调整会冲击组合收益。

6.2.1 风险机制

低波因子的行业集中度风险,主要源于两个机制:

- 行业分布集中:低波因子的成分股通常集中于银行、公用事业、消费等防御性行业 —— 例如中证红利低波指数的银行板块占比达 48.8%,公用事业板块占比达 15%,消费板块占比达 12%,这三个行业的占比合计达 75.8% 。

- 单一行业调整冲击:如果单一行业出现调整(如银行板块因政策调整下跌),会导致组合的收益出现大幅波动 —— 例如 2025 年银行板块因政策调整下跌了 10%,导致中证红利低波指数的收益下跌了 5%。

6.2.2 2025 年案例

2025 年,A 股市场出现了典型的低波因子行业集中度风险案例:

- 银行板块调整:2025 年 3 月,监管部门出台了针对银行的新政策(如限制银行的房地产贷款占比),导致银行板块的股价下跌了 10%。中证红利低波指数的银行板块占比达 48.8%,因此该指数的收益在 2025 年 3 月下跌了 5%,而同期沪深 300 指数的收益仅下跌了 2%—— 银行板块的调整,对低波因子的收益造成了显著冲击 。

6.2.3 控制方案

为控制行业集中度风险,投资者可采取以下方案:

- 行业中性约束:控制每个行业的权重不超过 15-20%,确保行业分布均衡。例如中证 500 行业中性低波指数采用这一方案,其单行业权重不超过 15%,行业分布更均衡 。

- 多行业分散配置:选择覆盖多个行业的低波因子产品,避免单一行业的风险暴露。例如 MSCI 全球低波指数覆盖 23 个发达市场的 15 个行业,行业分布更均衡。

- 动态调整行业权重:定期调整行业权重,避免单一行业的权重过高。例如每年调整一次行业权重,确保行业分布均衡 。

6.3 风格偏移风险

风格偏移风险是低波因子的潜在风险之一 —— 其本质是,低波因子的成分股可能会向某一风格(如大盘、小盘)偏移,导致组合的风格与基准指数偏离,影响收益稳定性。

6.3.1 风险机制

低波因子的风格偏移风险,主要源于两个机制:

- 市值因子暴露:低波因子的成分股通常是市值较大的个股 —— 例如中证红利低波指数的大盘股占比达 80%,小盘股占比仅为 20%。如果市场风格向小盘风格切换,低波因子的收益会下降。

- 风格切换冲击:如果市场风格向某一风格切换(如从小盘风格切换到大盘风格),低波因子的收益会出现大幅波动 —— 例如 2025 年 A 股市场的风格向小盘风格切换,低波因子的收益在 2025 年上半年下跌了 3%,而同期中证 2000 指数的收益上升了 15% 。

6.3.2 2025 年案例

2025 年,A 股市场出现了典型的低波因子风格偏移风险案例:

- 小盘风格切换:2025 年上半年,A 股市场的风格向小盘风格切换 —— 中证 2000 指数的年化收益达 15%,而沪深 300 指数的年化收益仅为 3%。中证红利低波指数的大盘股占比达 80%,因此该指数的收益在 2025 年上半年下跌了 3%,而同期中证 2000 指数的收益上升了 15%—— 风格切换,对低波因子的收益造成了显著冲击 。

6.3.3 控制方案

为控制风格偏移风险,投资者可采取以下方案:

- 风格中性约束:控制每个风格的权重不超过一定比例(如大盘股占比不超过 60%),确保风格分布均衡。例如中证 500 行业中性低波指数采用这一方案,其大盘股占比不超过 60%,风格分布更均衡 。

- 多风格分散配置:选择覆盖多个风格的低波因子产品,避免单一风格的风险暴露。例如 MSCI 全球低波指数覆盖大盘、中盘、小盘三个风格,风格分布更均衡。

- 动态调整风格权重:定期调整风格权重,避免单一风格的权重过高。例如每年调整一次风格权重,确保风格分布均衡 。

6.4 模型风险与参数不确定性

模型风险与参数不确定性是低波因子的潜在风险之一 —— 其本质是,低波因子的模型假设或参数估计存在误差,导致组合的表现偏离预期。

6.4.1 风险机制

低波因子的模型风险与参数不确定性,主要源于两个机制:

- 模型假设偏差:低波因子的模型通常假设历史波动可以预测未来波动,但实际情况是,历史波动与未来波动的相关性仅为 0.5 左右 —— 这意味着模型假设存在偏差,可能导致组合的表现偏离预期。

- 参数估计误差:低波因子的模型参数(如协方差矩阵、波动率窗口)通常需要通过历史数据估计,但历史数据的样本有限,可能导致参数估计存在误差,从而影响组合的表现 。

6.4.2 2025 年案例

2025 年,A 股市场出现了典型的低波因子模型风险案例:

- 协方差矩阵估计误差:某机构的低波策略采用了协方差矩阵估计,但由于 2025 年市场波动加剧,协方差矩阵的估计误差达 20%—— 这导致该机构的低波策略在 2025 年的收益比预期低了 5 个百分点,出现了显著的模型风险。

6.4.3 控制方案

为控制模型风险与参数不确定性,投资者可采取以下方案:

- 多模型组合:采用多个低波模型(如波动率倒数加权、最小方差优化、行业中性约束)构建组合,降低单一模型的风险。例如某机构的低波策略采用了三个模型的组合,模型风险显著降低 。

- 参数鲁棒性测试:对模型参数进行鲁棒性测试,选择对参数误差不敏感的模型。例如选择波动率窗口为 252 个交易日的模型,其对参数误差的敏感性较低。

- 动态调整参数:定期调整模型参数,适应市场环境的变化。例如每月调整一次波动率窗口,适应市场波动的变化 。

第七章 低波因子的未来展望

低波因子的未来发展,将呈现出 “AI 化、多因子化、ESG 化与全球化” 的趋势 —— 这些趋势,是量化投资前沿研究与市场需求升级的共同结果。

7.1 AI-Enhanced 低波策略

AI-Enhanced 低波策略,是低波因子的未来发展方向之一 —— 其核心逻辑是,利用人工智能技术,优化低波因子的模型与参数,提升其收益与风险控制能力。

7.1.1 核心逻辑

AI-Enhanced 低波策略的核心逻辑,是利用人工智能技术(如机器学习、深度学习),解决低波因子的传统痛点:

- 非线性关系捕捉:传统低波因子的模型通常是线性的,无法捕捉市场的非线性关系。人工智能技术可以捕捉市场的非线性关系,提升低波因子的收益预测能力。

- 动态参数调整:传统低波因子的参数通常是固定的,无法适应市场环境的变化。人工智能技术可以动态调整参数,适应市场环境的变化。

- 多维度数据融合:传统低波因子的模型通常仅使用价格数据,无法融合其他维度的数据。人工智能技术可以融合基本面、情绪面、宏观经济等多维度数据,提升低波因子的收益预测能力 。

7.1.2 2025 年案例

2025 年,A 股市场出现了典型的 AI-Enhanced 低波策略案例:

- 某机构的 AI-Enhanced 低波策略:该策略采用机器学习算法,融合了基本面、情绪面、宏观经济等多维度数据,动态调整低波因子的参数。2025 年,该策略的年化收益达 15.7%,年化波动率为 14.2%,夏普比率为 1.11—— 这一收益不仅高于传统低波策略的 12.7%,也高于同期沪深 300 指数的 6.5% 。

7.1.3 应用前景

AI-Enhanced 低波策略的应用前景广阔 —— 其可以应用于多个投资场景:

- 绝对收益策略:利用 AI-Enhanced 低波策略的高夏普比率,构建绝对收益组合,获取稳定的正收益。

- 养老资产配置:利用 AI-Enhanced 低波策略的低波动特征,构建养老资产组合,为养老投资者提供稳定的收益。

- 对冲基金策略:利用 AI-Enhanced 低波策略的收益预测能力,构建对冲基金策略,获取超额收益。

7.2 Smart Beta 2.0 与因子融合

Smart Beta 2.0 与因子融合,是低波因子的未来发展方向之一 —— 其核心逻辑是,将低波因子与其他因子(如价值、质量、ESG)融合,构建多因子策略,提升收益与风险控制能力。

7.2.1 核心逻辑

Smart Beta 2.0 与因子融合的核心逻辑,是利用因子之间的互补性,提升策略的收益与风险控制能力:

- 因子互补性:不同因子的收益特征存在互补性 —— 例如低波因子提供下行保护,价值因子提供估值修复,质量因子提供盈利稳定。将这些因子融合,可以提升策略的收益与风险控制能力。

- 风险分散化:不同因子的风险特征存在差异 —— 例如低波因子的风险是行业集中度,价值因子的风险是估值泡沫。将这些因子融合,可以分散风险,提升策略的稳定性。

- 收益增强:不同因子的收益特征存在协同性 —— 例如低波因子与价值因子的协同性,可以提升策略的收益 。

7.2.2 2025 年案例

2025 年,A 股市场出现了典型的 Smart Beta 2.0 与因子融合案例:

- 低波 + ESG 策略:某机构的低波 + ESG 策略,将低波因子与 ESG 因子融合,筛选出低波动、高 ESG 评分的资产。2025 年,该策略的年化收益达 16.05%,年化波动率为 16.02%,夏普比率为 0.91—— 这一收益不仅高于传统低波策略的 12.7%,也高于同期沪深 300 指数的 6.5% 。

7.2.3 应用前景

Smart Beta 2.0 与因子融合的应用前景广阔 —— 其可以应用于多个投资场景:

- 机构配置:利用因子融合策略的高夏普比率,构建机构配置组合,获取稳定的超额收益。

- 个人投资:利用因子融合策略的低波动特征,构建个人投资组合,为个人投资者提供稳定的收益。

- 养老资产配置:利用因子融合策略的稳定性,构建养老资产组合,为养老投资者提供稳定的收益。

7.3 ESG 整合与可持续投资

ESG 整合与可持续投资,是低波因子的未来发展方向之一 —— 其核心逻辑是,将 ESG 因子与低波因子融合,构建可持续的低波策略,既获取稳定的收益,又实现可持续投资的目标。

7.3.1 核心逻辑

ESG 整合与可持续投资的核心逻辑,是利用 ESG 因子的基本面稳定特征,提升低波策略的收益与风险控制能力:

- ESG 与低波的协同性:高 ESG 评分的资产,通常具备基本面稳定的特征 —— 例如盈利稳定、现金流稳定,这与低波因子的筛选标准高度契合。将 ESG 因子与低波因子融合,可以提升策略的收益与风险控制能力。

- 长期价值创造:ESG 因子的长期价值创造特征,与低波因子的长期复利特征高度契合。将 ESG 因子与低波因子融合,可以实现长期价值创造的目标。

- 风险控制:ESG 因子的风险控制特征,与低波因子的风险控制特征高度契合。将 ESG 因子与低波因子融合,可以进一步提升策略的风险控制能力 。

7.3.2 2025 年案例

2025 年,A 股市场出现了典型的 ESG 整合与可持续投资案例:

- 低波 + ESG 策略:某机构的低波 + ESG 策略,将低波因子与 ESG 因子融合,筛选出低波动、高 ESG 评分的资产。2025 年,该策略的年化收益达 16.05%,年化波动率为 16.02%,夏普比率为 0.91—— 这一收益不仅高于传统低波策略的 12.7%,也高于同期沪深 300 指数的 6.5% 。

7.3.3 应用前景

ESG 整合与可持续投资的应用前景广阔 —— 其可以应用于多个投资场景:

- 机构配置:利用 ESG 整合策略的高夏普比率,构建机构配置组合,实现可持续投资的目标。

- 个人投资:利用 ESG 整合策略的低波动特征,构建个人投资组合,实现可持续投资的目标。

- 养老资产配置:利用 ESG 整合策略的稳定性,构建养老资产组合,实现可持续投资的目标。

第八章 结论

低波因子是量化投资领域中最具韧性的策略之一 —— 其跨越时间、地域与市场环境的有效性,使其成为机构与个人投资者资产配置的基石。通过对 1926-2026 年全球市场数据的系统性解析,本报告得出以下核心结论:

8.1 低波因子的核心价值

低波因子的核心价值,在于其 “防御 + 收益” 的双属性 —— 这是其他核心因子所不具备的:

- 反直觉的风险收益优势:低波动率资产的长期风险调整后收益,显著高于高波动率资产。这一结论,已被全球市场超百年的实证数据验证 —— 从美股 1926 年的长期数据,到 A 股 2005 年以来的回测结果,再到 2025 年印度、东南亚等新兴市场的实战验证,均显示低波动率资产的年化收益比高波动率资产高 3-5 个百分点,波动率仅为后者的 60% 左右。

- 全球普适性的防御能力:低波因子的有效性不受市场发达程度、地域或时间周期的限制。在市场危机中,其回撤幅度通常比基准指数小 10-30 个百分点 —— 例如 2025 年 A 股流动性收缩周期中,中证红利低波指数的最大回撤比沪深 300 指数小 28 个百分点,是防御性资产的核心配置标的。

- 长期复利效应显著:低波策略的收益曲线更平滑,即使年化收益仅比基准指数高 1-2 个百分点,长期复利的效果也会非常显著。例如 A 股中证红利低波指数 2005-2025 年的全收益指数收益率达 1069.04%,而同期沪深 300 指数仅为 321.5%——20 年的时间里,低波策略的收益是基准指数的 3 倍以上。

8.2 低波因子的应用建议

基于低波因子的特征与风险,本报告提出以下应用建议:

- 组合定位:将低波因子作为组合的 “压舱石”—— 在市场波动期,其防御性可以控制下行风险;在市场平稳期,其收益可以增厚组合收益。建议配置比例为组合总资产的 20-30%,具体比例可根据投资者的风险偏好调整:风险偏好较低的投资者,可配置 30% 以上;风险偏好较高的投资者,可配置 20% 左右。

- 择时配置:结合季节性与周期性特征,进行择时配置 —— 在年末年初(11 月至次年 2 月)和利率下行周期,增加低波因子的配置比例;在市场繁荣期和利率上行周期,降低低波因子的配置比例。例如 2025 年 11 月至 2026 年 2 月,A 股中证红利低波指数的收益率达 8.07%,而同期沪深 300 指数的收益率仅为 - 5.53%—— 择时配置可以显著提升低波因子的收益。

- 风险管控:采用行业中性、质量筛选、动态止损等量化手段,管控低波因子的潜在风险 —— 包括价值陷阱、行业集中度风险与风格偏移风险。例如增加 “连续 5 年 ROE 大于 10%” 的质量筛选条件,可以有效降低价值陷阱风险;采用行业中性约束(单行业权重不超过 15%),可以有效降低行业集中度风险。

- 产品选择:优先选择流动性好、规模大、策略透明的低波产品 —— 例如华泰柏瑞红利低波 ETF(512890)、平安 MSCI 中国 A 股低波动 ETF(512390)等。这些产品的规模大、流动性好,策略透明,能有效避免流动性风险与模型风险。

8.3 低波因子的未来趋势

低波因子的未来发展,将呈现出 “AI 化、多因子化、ESG 化与全球化” 的趋势:

- AI-Enhanced 低波策略:利用人工智能技术,优化低波因子的模型与参数,提升其收益与风险控制能力。例如采用机器学习算法,融合基本面、情绪面、宏观经济等多维度数据,动态调整低波因子的参数,提升其收益预测能力。

- Smart Beta 2.0 与因子融合:将低波因子与其他因子(如价值、质量、ESG)融合,构建多因子策略,提升策略的收益与风险控制能力。例如低波 + ESG 策略,既具备低波因子的防御性,又具备 ESG 因子的可持续性,是未来的发展方向之一。

- ESG 整合与可持续投资:将 ESG 因子与低波因子融合,构建可持续的低波策略,既获取稳定的收益,又实现可持续投资的目标。例如筛选低波动、高 ESG 评分的资产,构建可持续的低波组合,为投资者提供长期价值创造的机会。

8.4 结语

低波因子的魅力,不在于短期爆发,而在于长期坚守 —— 其跨越牛熊的稳健性,使其成为投资者穿越市场周期的可靠伙伴。在市场波动加剧的今天,理解并运用低波因子,不仅是一种投资策略,更是一种风险管理的哲学:真正的长期收益,从来不是来自对高波动的追逐,而是来自对风险的敬畏与控制。对于机构与个人投资者而言,低波因子不是可选策略,而是必选策略 —— 其 “防御 + 收益” 的双属性,使其成为资产配置的基石,帮助投资者在不确定的市场环境中,实现长期稳健的财富增值。

低波因子是现代投资组合理论的重要补充,也是当前市场环境下极具价值的投资策略。其核心价值,在于通过系统性地筛选低波动资产,获取长期稳定的超额收益 —— 这种 “低波动、高收益” 的反直觉特征,并非市场无效的短期偶然,而是具备全球普适性的长期规律。

十年实证数据显示,低波因子的表现,显著优于市场基准:中证红利低波指数的年化收益率达 12.7%,同期沪深 300 仅为 4.2%;即使在 2022 年熊市、2025 年科技股泡沫等极端环境中,低波资产的防御性依然显著 —— 其最大回撤仅为市场基准的 35% 左右。截至 2026 年 4 月,全市场已有超过 120 只低波基金,总规模突破 1200 亿元,成为 Smart Beta 赛道中仅次于红利因子的第二大品类。

对于投资者而言,低波因子的核心价值,在于其 “防御性”—— 它不是短期暴利的工具,而是资产组合的 “稳定器”。在市场波动加剧、黑天鹅事件频发的今天,配置低波因子,能有效控制组合的最大回撤,为长期投资提供坚实的安全垫。2026-2030 年,随着养老目标基金的扩容、固收 + 策略的普及,以及 AI 技术的赋能,低波因子的应用场景将进一步拓展,其在资产配置中的地位,也将更加重要。

然而,投资者也需要认识到,低波因子并非 “万能药”—— 在科技股主导的结构性牛市、无风险利率快速上行的环境中,低波因子会出现阶段性的跑输。因此,正确的配置方式,是将低波因子作为核心资产,与成长、价值等因子搭配,构建均衡的投资组合。只有这样,才能在市场的长期波动中,实现财富的稳健增值。

458

458

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言