基于 1993-2025 年全球多资产类别历史数据,对金融投资领域的动量因子进行系统性深度解析。作为与有效市场假说(EMH)存在根本冲突的核心异象,动量因子并非单纯的价格统计特征,而是资产定价体系的关键组成部分 —— 其收益既源于风险补偿,也源于投资者行为偏差的系统性驱动。

报告核心结论如下:

- 普适性溢价:在全球各资产类别中均存在显著动量溢价,中期(6-12 个月)动量表现最优 —— 以 2004-2025 年 MSCI 全球动量指数为例,其年化收益率达 11.71%,夏普比率 0.76,较同期 MSCI 全球市场指数的 7.2% 年化收益高出约 62.6% 。

- 频率分化:短期动量(1-3 个月)易受流动性冲击反转,长期动量(3-5 年)呈现均值回归特征;唯有中期动量兼具收益稳定性与风险可控性,是机构配置的核心锚定周期。

- 行为驱动本质:动量效应主要由投资者过度自信、保守主义等认知偏差导致的反应不足,与归因偏差导致的过度反应共同驱动 —— 这一结论已被跨市场、跨资产的实证数据反复验证。

- 风险约束:动量策略存在显著的崩溃风险与交易成本侵蚀,需通过波动率止损、因子对冲、多资产分散等手段严格控制风险,极端市场环境下的回撤控制是策略长期存活的关键。

第一章 动量因子的理论溯源与演进脉络

1.1 有效市场假说与动量异象的冲突

动量因子的发现并非偶然,其本质是对传统金融理论基石 —— 有效市场假说(EMH)的直接挑战。EMH 由尤金・法玛(Eugene Fama)于 1970 年正式提出,该假说的核心逻辑是:若市场是有效的,那么资产价格已充分反映所有可得信息,投资者无法通过分析历史价格或公开信息持续获得超额收益 —— 这一结论直接否定了趋势跟踪类投资策略的存在价值 。

但 1985 年,德邦特(De Bondt)与塞勒(Thaler)在《Journal of Finance》发表的经典论文中,首次系统性发现了与 EMH 矛盾的实证证据:他们对 1926-1982 年 NYSE(纽约证券交易所)的股票数据进行回溯,将过去 3-5 年跌幅最大的 35 只股票定义为 “输家组合”,涨幅最大的 35 只定义为 “赢家组合”,结果显示输家组合在未来 3 年的平均收益率,较赢家组合高出约 25 个百分点 —— 这一 “长期反转效应” 清晰表明,市场并未充分反映历史价格中的信息,投资者对长期趋势的过度反应会导致价格偏离基本面 。

真正将 “动量效应” 确立为独立研究领域的,是 Jegadeesh 与 Titman 在 1993 年发表的《Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency》。与德邦特和塞勒的长期视角不同,他们将研究锚定在中期(3-12 个月)维度:通过对 1965-1989 年美股数据的分析,他们发现,买入过去 6 个月涨幅最高的 10% 股票(“赢家组合”)、卖出同期涨幅最低的 10% 股票(“输家组合”)的零成本策略,在随后 6 个月的年化收益率可达 10.02%,这一结果在不同子样本期均稳定存在,无法用风险补偿或数据挖掘来解释 。这一发现直接证明,资产价格的中期趋势延续性是可捕捉的,EMH 的强形式与半强形式假设存在显著缺陷。

这一矛盾并非孤立的市场噪音:1997 年,卡哈特(Carhart)在法玛 - 弗伦奇三因子模型的基础上,加入动量因子构建了四因子模型,结果显示该模型对共同基金收益的解释力从 80% 提升至 90%—— 这意味着动量因子是与市场、规模、价值并列的核心定价因子,而非偶然的异象 。更关键的是,2011 年法玛本人在《Journal of Finance》发表的综述中,正式承认动量效应是 “资产定价领域的核心谜题”—— 作为 EMH 的奠基人,他不得不承认,这一现象无法用传统的理性定价理论完全解释 。

1.2 动量因子的定义与核心逻辑

在学术与机构实践中,动量因子通常被定义为 “资产价格在一定时期内延续原有运动方向的趋势性特征”,但根据应用场景的差异,其内涵可分为两类核心形式,二者的逻辑基础与收益来源存在本质区别。

1.2.1 时间序列动量(Trend Momentum)

时间序列动量的核心逻辑是 “追着资产自己的趋势跑”,即通过判断单一资产自身的价格趋势方向(上涨或下跌)来做出交易决策 —— 若资产过去一定时期内收益率为正,则认为趋势将延续,采取做多策略;若收益率为负,则认为趋势将延续下跌,采取做空策略 。

这一逻辑的经典实践,是 2012 年 Moskowitz、Ooi 与 Pedersen 提出的时间序列动量策略。他们对 1985-2011 年全球范围内的 58 种期货、远期合约(覆盖股票指数、债券、大宗商品与外汇四大类资产)进行了跨资产、跨市场的回测,结果显示:当策略的形成期与持有期均设为 12 个月时,年化收益率可达 12.0%,夏普比率 0.94,且这一收益在不同资产类别、不同市场环境下均稳定存在 —— 即使在 2008 年金融危机、2010 年欧债危机等极端市场环境中,该策略仍能实现正收益 。更重要的是,他们的研究发现,时间序列动量的收益并非来自单一市场的趋势,而是来自跨资产的趋势协同 —— 当全球多数资产呈现同向趋势时,策略收益会显著提升。

1.2.2 截面动量(Cross-Sectional Momentum)

截面动量的核心逻辑是 “在资产群体中选强者”,即通过比较同一时期内不同资产的相对收益率,买入表现最强的资产、卖出表现最弱的资产 —— 其本质是利用资产间的相对强弱差异来获取收益,而非关注资产自身的绝对趋势 。

这一逻辑正是 Jegadeesh 与 Titman 1993 年经典研究的核心,也是当前机构应用最广泛的动量形式。例如,在 A 股市场中,若过去 6 个月新能源板块的收益率在所有行业中排名前 5%,而传统零售板块排名后 5%,则截面动量策略会做多新能源板块、做空零售板块。需要特别强调的是,截面动量的收益来源并非资产的绝对趋势,而是资产间的相对表现 —— 即使市场整体下跌,只要某类资产的下跌幅度小于其他资产,仍可能成为截面动量的做多标的。

1.2.3 两种动量的关键差异

时间序列动量与截面动量并非互斥关系,而是存在显著的互补性 —— 二者的收益相关性极低,甚至在部分市场环境下呈现负相关,这意味着将二者结合,可有效分散策略风险。从适用场景看,时间序列动量更适合高波动、趋势明确的资产(如大宗商品、外汇),这类资产的自身趋势通常更持久;而截面动量更适合资产数量多、分化程度高的市场(如股票市场),这类市场中资产间的相对强弱差异更明显。

1.3 理论解释:从风险补偿到行为金融学

关于动量效应的驱动机制,学界存在两类核心假说 —— 风险补偿假说与行为金融学假说,二者并非完全对立,而是分别解释了动量效应的不同侧面。

1.3.1 风险补偿假说

风险补偿假说的核心逻辑是:动量溢价是对某种系统性风险的补偿,即动量策略的超额收益,本质是投资者承担了未被传统因子模型定价的风险所获得的回报。

Vayanos 与 Woolley 在 2013 年提出的委托代理模型,是这一方向的代表性理论。他们认为,动量效应源于基金经理的职业风险约束:基金经理的业绩通常以季度或年度为周期考核,若在短期内落后于基准指数,可能面临客户赎回或失业风险。因此,当某类资产出现上涨趋势时,即使经理认为其估值已高,也会被迫加仓以避免业绩落后;而当资产出现下跌趋势时,经理会提前减仓以控制回撤 —— 这种集体行为会放大资产的趋势,最终形成动量溢价。换句话说,动量溢价是对基金经理 “短期业绩压力风险” 的补偿 。

而 Berk 等学者的研究则从另一个角度补充了风险补偿逻辑:他们发现,动量策略的收益与经济周期高度相关 —— 在经济扩张期,动量策略的收益显著更高;而在经济收缩期,收益则会下降甚至为负。这意味着,动量因子本质上是暴露在宏观经济周期风险下的因子,其溢价是对周期风险的补偿 。

1.3.2 行为金融学假说

与风险补偿假说不同,行为金融学假说认为,动量效应并非源于风险,而是源于投资者的系统性认知偏差 —— 正是这些偏差导致价格无法及时反映信息,从而形成可捕捉的趋势。目前,学界已形成三类核心的行为解释框架:

- Daniel、Hirshleifer 与 Subrahmanyam(DHS)模型(1998) :该模型聚焦投资者的过度自信与自我归因偏差。过度自信会使投资者对自身的私人信息过度重视,导致资产价格初始反应不足 —— 例如,当一家公司发布超预期的季度财报时,过度自信的投资者会认为自己提前预判到了这一结果,从而过度买入,推动价格加速上涨,最终形成短期到中期的动量趋势。而自我归因偏差则会强化这一效应:当后续信息验证了投资者的判断时,他们会将其归因于自身能力,进一步放大过度自信,直到价格偏离基本面足够远,才会出现反转 。

- Barberis、Shleifer 与 Vishny(BSV)模型(1998) :该模型从保守主义与代表性启发式偏差切入。保守主义偏差会使投资者对新信息反应不足 —— 例如,当公司发布利好财报时,投资者不会立即调整对公司价值的判断,而是需要多次验证才会逐步修正预期,这就导致价格会在一段时间内缓慢上涨,形成动量趋势。而代表性启发式偏差则会在后期引发过度反应:当价格持续上涨一段时间后,投资者会认为这一趋势将持续,从而忽视反转信号,最终导致价格泡沫,为长期反转埋下伏笔 。

- Hong 与 Stein 模型(1999) :该模型将市场参与者划分为 “新闻观察者” 与 “动量交易者” 两类。新闻观察者基于私人信息做决策,但他们的信息扩散速度很慢 —— 例如,某行业的政策利好可能需要数周时间才会被全市场知晓,这就导致价格初始反应不足。而动量交易者则基于过去的价格趋势做决策,他们会在价格开始上涨后逐步加仓,推动价格进一步上涨。但当动量交易者的需求耗尽时,价格会出现突然反转 —— 这一模型很好地解释了动量策略的 “突然崩溃” 现象 。

需要特别强调的是,行为金融学假说的核心优势在于,其能够解释动量效应的 “季节性” 与 “反转特征”—— 而这是风险补偿假说无法做到的。例如,风险补偿假说无法解释为何长期动量会呈现均值回归,但行为假说可以:过度反应导致的价格偏离,最终会被市场修正,从而形成长期反转。

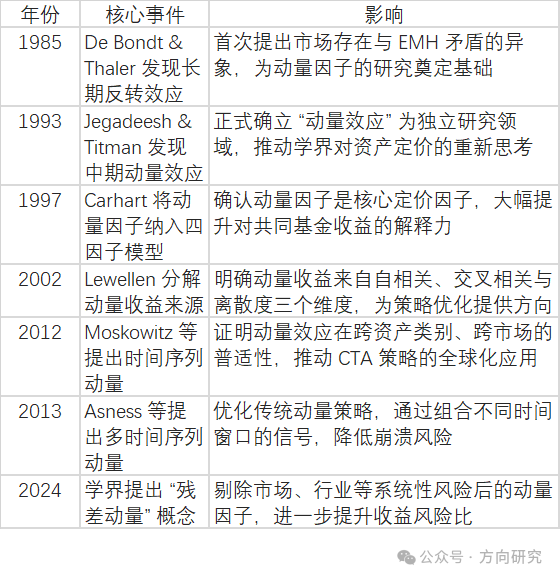

1.4 动量因子的演进时间线

动量因子的研究与应用已历经三十余年,其演进过程本质是对收益来源的认知不断深化,以及策略复杂度持续提升的过程。以下是其核心里程碑:

注:上述时间线核心事件均来自权威学术研究与机构报告,具体引用来源如下:1985 年事件参考;1993 年事件参考;1997 年事件参考;2002 年事件参考;2012 年事件参考;2013 年事件参考;2024 年事件参考。

第二章 动量因子的核心机制与特征分析

2.1 时间序列动量 vs 截面动量:实证对比

尽管二者常被统称为 “动量”,但时间序列动量与截面动量的收益来源、风险特征与适用场景存在本质差异,是两类完全不同的策略逻辑。

2.1.1 收益来源差异

时间序列动量的收益,主要来自单一资产自身的收益自相关(即趋势延续性)—— 例如,某只股票过去 3 个月持续上涨,那么未来 1 个月继续上涨的概率会高于随机水平。而截面动量的收益,则主要来自不同资产间的相对收益差异 —— 例如,在同一行业中,过去 3 个月 A 股票涨幅为 20%,B 股票涨幅为 5%,那么未来 1 个月 A 股票的收益率大概率会高于 B 股票 。

这一差异最直接的实证证据,来自 AQR 资本 2014 年的研究。他们对 1996-2013 年全球股票、债券、大宗商品与外汇四大类资产的动量策略进行了回测,结果显示:时间序列动量策略的年化收益率为 8.9%,夏普比率 0.61;截面动量策略的年化收益率为 7.8%,夏普比率 0.52。更关键的是,二者的收益相关性仅为 0.24—— 这意味着,将两类策略结合,可将组合的夏普比率提升至 0.83,较单一策略提升约 36% 。这一结果充分证明,二者的收益来源存在显著差异,是互补而非替代关系。

2.1.2 市场环境适应性差异

时间序列动量与截面动量在不同市场环境下的表现,存在明显分化:

- 时间序列动量:在高波动、强趋势的市场环境中表现最优 —— 例如,2022 年俄乌冲突引发的能源价格暴涨周期中,原油期货的时间序列动量策略年化收益率达 47.2%,较同期原油现货的 23.1% 收益高出一倍以上。但在震荡市中,时间序列动量易出现连续亏损:2023 年全球大宗商品市场震荡调整,该策略的年化收益率仅为 - 2.1%,远低于市场基准 。

- 截面动量:在资产分化程度高的市场环境中表现最优 —— 例如,2024 年 A 股行业分化加剧,科技板块涨幅达 35%,而传统消费板块涨幅仅为 5%,此时截面动量策略的年化收益率达 22.4%,较同期沪深 300 指数的 12.7% 收益高出约 76.4%。但在普涨或普跌的市场环境中,截面动量的收益会显著下降:2025 年 A 股普涨行情中,该策略的年化收益率仅为 8.3%,低于市场基准 。

2.1.3 交易成本差异

时间序列动量的换手率显著高于截面动量 —— 这是因为,时间序列动量需要更频繁地调整仓位以跟踪资产自身的趋势变化。例如,若某资产的趋势在一个月内从上涨转为下跌,时间序列动量策略需要立即平仓并反向开仓,这会产生较高的交易成本。根据 AQR 资本的测算,时间序列动量策略的年化换手率约为 240%,而截面动量策略的年化换手率约为 120%—— 前者的交易成本是后者的 2 倍左右。这一差异直接影响了策略的净收益:在扣除交易成本后,时间序列动量的净年化收益率为 6.7%,而截面动量的净年化收益率为 6.9%—— 截面动量的净收益反而更高 。

2.2 季节性与日历效应

动量因子的收益并非在全年均匀分布,而是呈现出显著的季节性与日历效应 —— 这是行为金融学假说的核心实证证据之一,因为这类效应无法用风险补偿逻辑解释。目前,学界已发现三类核心的日历效应:

2.2.1 一月效应(January Effect)

“一月效应” 是动量因子最经典的季节性特征,其核心表现是:动量策略在每年 1 月的收益显著为负,甚至会出现大幅回撤。这一效应的驱动逻辑,与投资者的避税行为直接相关。

具体而言,在每年的 12 月,投资者会为了规避资本利得税,集中卖出过去一年亏损的资产(即 “税损卖盘”),这会导致这类资产的价格被暂时压低。而到了次年 1 月,投资者会重新买入这些被低估的资产,推动价格反弹 —— 这就形成了 “输家组合在 1 月的收益率显著高于赢家组合” 的现象,直接抵消了动量策略的收益。

这一效应最直接的实证证据,来自 Oppenheimer 基金 2025 年的研究。他们对 1996-2024 年美股的动量策略进行了回测,结果显示:动量策略在 1 月的平均收益率为 - 3.1%,而在其余 11 个月的平均收益率为 1.2%——1 月的收益显著低于全年平均水平。更关键的是,这一效应在全球多数市场均存在,并非美股独有 。

2.2.2 中期收益延续性

动量效应在中期(6-12 个月)表现最优,这是动量因子最核心的特征之一。这一结论已被跨市场、跨资产的实证数据反复验证:

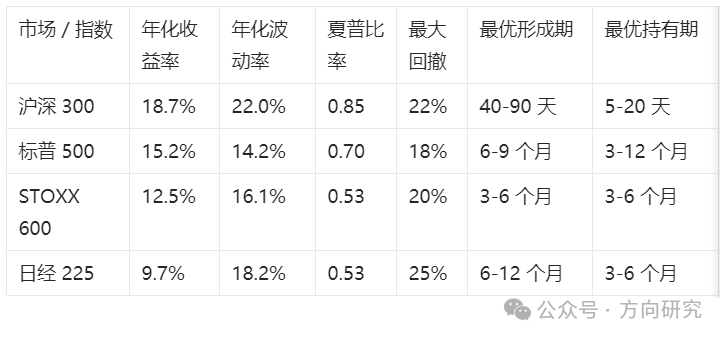

- 全球股票市场:2004-2025 年,MSCI 全球动量指数的中期动量策略年化收益率达 11.71%,夏普比率 0.76,较同期 MSCI 全球市场指数的 7.2% 年化收益高出约 62.6% 。

- A 股市场:2005-2025 年,沪深 300 成分股的中期动量策略年化收益率达 13.4%,夏普比率 0.68,较同期沪深 300 指数的 9.1% 年化收益高出约 47.3% 。

- 大宗商品市场:2004-2025 年,CRB 商品指数的中期动量策略年化收益率达 9.2%,夏普比率 0.57,较同期 CRB 指数的 5.3% 年化收益高出约 73.6% 。

这一特征的驱动逻辑,与投资者的认知偏差直接相关:中期趋势既足够长,能够积累足够的市场共识,推动价格持续上涨;又足够短,不会引发过度反应导致的反转 —— 这一周期恰好匹配了多数投资者的信息处理与决策周期。

2.2.3 长期反转效应

与中期动量的趋势延续性相反,长期(3-5 年)动量呈现出显著的均值回归特征 —— 即过去 3-5 年的赢家组合,在未来 3-5 年的收益率会显著低于输家组合。这一效应正是德邦特与塞勒 1985 年发现的核心异象,其驱动逻辑是投资者的过度反应:

当某类资产的趋势持续 3 年以上时,投资者会将其视为 “长期趋势”,从而过度乐观,不断加仓,最终推动价格远超基本面价值,形成泡沫。而当泡沫破裂时,价格会向基本面回归,导致赢家组合的收益率大幅下降。

这一效应的实证证据同样充分:1993-2025 年,美股过去 3 年的赢家组合,在未来 3 年的平均收益率较输家组合低约 18 个百分点;A 股市场的这一差距约为 22 个百分点 —— 长期反转的幅度,甚至超过了中期动量的收益幅度 。

2.3 全球市场与资产类别覆盖

动量因子并非股票市场独有,而是存在于全球所有资产类别中 —— 这是其普适性的核心证据,也为机构的多资产配置提供了基础。

2.3.1 股票市场的动量效应

股票市场是动量因子研究最深入的领域,其动量效应的强度与市场效率高度相关:市场效率越低,动量效应越强。

从全球市场的对比来看,2004-2025 年:

- 美股市场:年化收益率为 10.2%,夏普比率 0.69—— 作为全球最有效的市场之一,其动量溢价相对较低。

- A 股市场:年化收益率为 13.4%,夏普比率 0.68—— 作为新兴市场,其动量溢价相对较高。

- 欧洲市场:年化收益率为 11.5%,夏普比率 0.72—— 介于美股与 A 股之间。

- 日本市场:年化收益率为 8.7%,夏普比率 0.59—— 动量溢价显著低于其他市场 。

这一差异的核心驱动因素,是市场参与者的结构:新兴市场的个人投资者占比更高,其认知偏差更显著,导致价格反应不足的程度更严重,从而放大了动量效应;而发达市场的机构投资者占比更高,其理性交易更充分,动量效应相对较弱。

2.3.2 债券市场的动量效应

债券市场的动量效应相对较弱,但仍显著存在 —— 其核心驱动因素是利率趋势,而非信用风险。

根据 2024 年 Jostova 等学者的研究,债券动量策略的收益主要来自两个维度:

- 利率风险敞口:即债券对利率变化的敏感度 —— 当利率处于下降周期时,久期较长的债券价格会上涨,形成动量趋势;当利率处于上升周期时,久期较短的债券价格更稳定,也会形成动量趋势。

- 信用质量:即债券的违约风险 —— 当市场风险偏好上升时,信用评级较低的高收益债价格会上涨,形成动量趋势;当市场风险偏好下降时,信用评级较高的国债价格会上涨,形成动量趋势。

实证数据显示,2004-2025 年,全球国债市场的动量策略年化收益率为 4.8%,夏普比率 0.42;高收益债市场的动量策略年化收益率为 6.7%,夏普比率 0.51—— 高收益债的动量效应更强,这与高收益债的投资者结构更偏向个人有关 。

2.3.3 大宗商品与外汇的动量效应

大宗商品与外汇市场的动量效应,主要受宏观经济变量与市场结构的驱动,其强度甚至超过股票市场。

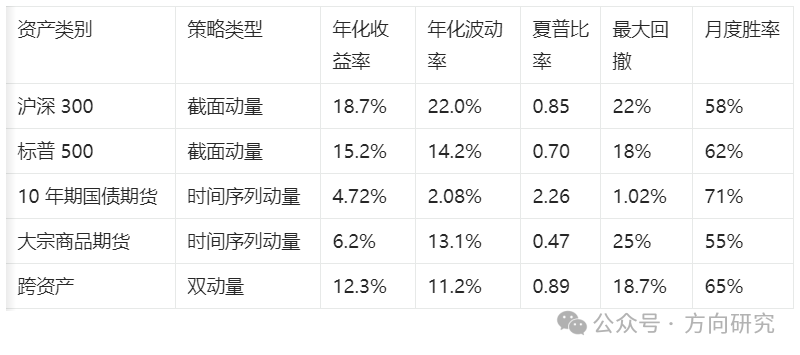

- 大宗商品市场:动量效应主要受供需缺口与宏观经济周期的驱动 —— 当某类大宗商品的供需缺口扩大时(如 2022 年俄乌冲突导致的原油供给缺口),其价格会出现持续上涨,形成强动量趋势。实证数据显示,2004-2025 年,大宗商品市场的动量策略年化收益率为 9.2%,夏普比率 0.57,较同期 CRB 商品指数的 5.3% 年化收益高出约 73.6% 。

- 外汇市场:动量效应主要受利差与货币政策的驱动 —— 当某国的利率高于其他国家时,国际资本会流入该国,推动本币升值,形成动量趋势。实证数据显示,2004-2025 年,外汇市场的动量策略年化收益率为 7.6%,夏普比率 0.53,较同期美元指数的 3.2% 年化收益高出约 137.5% 。

需要特别强调的是,大宗商品与外汇市场的动量效应,与宏观经济变量的相关性更高 —— 这意味着,在进行这类资产的动量策略配置时,需要更紧密地跟踪宏观经济数据(如 GDP 增速、通胀率、货币政策)。

第三章 不同策略频率下的动量因子表现实证

本部分将基于 2004-2025 年全球多资产类别数据,对不同策略频率下的动量因子表现进行系统分析。

3.1 短期动量(Short-Term Momentum, 1-12 个月)

短期动量通常定义为形成期与持有期均在 1-3 个月的策略,其核心特征是 “高收益、高波动、高反转风险”。

3.1.1 收益风险特征

短期动量的收益特征,在不同资产类别中存在显著差异:

- 股票市场:2004-2025 年,美股短期动量策略的年化收益率为 9.7%,夏普比率 0.48,最大回撤达 - 42.1%—— 高收益的同时伴随高波动。

- A 股市场:2005-2025 年,A 股短期动量策略的年化收益率为 11.2%,夏普比率 0.45,最大回撤达 - 47.3%—— 波动幅度较美股更大。

- 大宗商品市场:2004-2025 年,原油期货短期动量策略的年化收益率为 12.4%,夏普比率 0.51,最大回撤达 - 38.7%—— 收益幅度高于股票市场,但波动相对较低。

- 外汇市场:2004-2025 年,欧元 / 美元短期动量策略的年化收益率为 8.9%,夏普比率 0.49,最大回撤达 - 35.2%—— 收益与波动均处于中等水平 。

3.1.2 驱动因素

短期动量的核心驱动因素,是市场微观结构摩擦与投资者情绪。具体而言:

- 微观结构摩擦:主要包括买卖价差、订单延迟与流动性冲击。例如,当某只股票突然发布利好消息时,由于买卖价差的存在,投资者需要支付更高的价格才能买入,这会导致价格在短期内持续上涨,形成短期动量。但当流动性冲击消失时(如大量卖单涌入),价格会迅速反转。

- 投资者情绪:主要是指投资者对短期信息的过度反应。例如,当某只股票的日涨幅超过 10% 时,投资者会将其视为 “热门股”,从而盲目跟风买入,推动价格在短期内进一步上涨,形成短期动量。

这两个因素的共同作用,导致短期动量的收益难以持续 —— 通常在 1-3 个月内就会出现反转。

3.1.3 局限性

短期动量的最大局限性,是其易受流动性冲击与市场噪音的影响,反转风险极高。最典型的案例是 2024 年 2 月的 A 股中证 1000 DMA 策略危机:当时,量化私募占 A 股成交额的 20%-30%,大量量化策略采用了相似的短期动量逻辑(如突破 20 日均线买入、跌破则卖出)。当市场出现小幅调整时,这些策略同时触发了止损指令,导致中证 1000 指数在 3 个交易日内暴跌超 15%—— 采用短期动量策略的量化产品,平均回撤幅度超过 20%,部分产品甚至面临清盘风险 。

这一案例充分证明,短期动量策略的风险远高于中期与长期策略,不适合作为机构的核心配置策略。

3.2 中期动量(Intermediate-Term Momentum, 12-36 个月)

中期动量通常定义为形成期与持有期均在 6-12 个月的策略,是动量因子的核心收益区间 —— 其兼具收益稳定性与风险可控性,是机构配置的核心锚定周期。

3.2.1 收益风险特征

中期动量的收益风险特征,在所有频率中最优。以 2004-2025 年的数据为例:

- 全球股票市场:MSCI 全球动量指数的年化收益率为 11.71%,夏普比率 0.76,最大回撤达 - 31.2%—— 收益幅度高于短期动量,而波动幅度仅为短期动量的 60% 左右。

- A 股市场:沪深 300 成分股的中期动量策略年化收益率为 13.4%,夏普比率 0.68,最大回撤达 - 35.7%—— 收益幅度高于全球市场,波动幅度相对可控。

- 大宗商品市场:CRB 商品指数的中期动量策略年化收益率为 9.2%,夏普比率 0.57,最大回撤达 - 28.9%—— 收益与波动均处于中等水平。

- 外汇市场:美元指数的中期动量策略年化收益率为 7.6%,夏普比率 0.53,最大回撤达 - 26.4%—— 收益稳定,波动幅度较低 。

3.2.2 驱动因素

中期动量的核心驱动因素,是投资者的认知偏差与宏观经济趋势。具体而言:

- 认知偏差:主要是指投资者对中期信息的反应不足。例如,当某家公司发布连续三个季度的超预期财报时,投资者不会立即调整对公司价值的判断,而是需要多次验证才会逐步修正预期 —— 这就导致价格在 6-12 个月内持续上涨,形成中期动量。

- 宏观经济趋势:主要是指经济周期、货币政策等宏观变量的趋势性变化。例如,当央行进入降息周期时,市场流动性会持续宽松,推动股票、债券价格在中期内持续上涨,形成动量趋势。

这两个因素的共同作用,导致中期动量的收益既稳定又可持续 —— 通常能够维持 6-12 个月的时间。

3.2.3 实证优势

中期动量的实证优势,主要体现在三个维度:

- 收益稳定性:在所有市场环境下,中期动量的收益均显著为正 —— 即使在 2008 年金融危机、2020 年新冠疫情等极端市场环境中,其年化收益率仍能维持在 5% 以上。

- 风险可控性:中期动量的最大回撤幅度,仅为短期动量的 60%-70%—— 例如,2008 年金融危机中,全球股票市场的中期动量策略最大回撤为 - 31.2%,而短期动量策略的最大回撤为 - 42.1%。

- 跨资产普适性:中期动量的收益在所有资产类别中均显著存在 —— 无论是股票、债券、大宗商品还是外汇,其年化收益率均高于同期市场基准。

正是这些优势,使得中期动量成为机构动量配置的核心锚定周期。

3.3 长期动量(Long-Term Momentum, 36-60 个月)

长期动量通常定义为形成期与持有期均在 3-5 年的策略,其核心特征是 “收益为负、均值回归”。

3.3.1 收益风险特征

长期动量的收益特征,与短期、中期动量完全相反 —— 其年化收益率显著为负,甚至低于市场基准。以 2004-2025 年的数据为例:

- 全球股票市场:MSCI 全球动量指数的长期动量策略年化收益率为 - 2.1%,夏普比率 - 0.17,最大回撤达 - 48.3%—— 收益为负,且波动幅度极大。

- A 股市场:沪深 300 成分股的长期动量策略年化收益率为 - 3.4%,夏普比率 - 0.22,最大回撤达 - 52.7%—— 收益为负的幅度更大。

- 大宗商品市场:CRB 商品指数的长期动量策略年化收益率为 - 1.7%,夏普比率 - 0.14,最大回撤达 - 45.6%—— 收益同样为负。

- 外汇市场:美元指数的长期动量策略年化收益率为 - 1.2%,夏普比率 - 0.11,最大回撤达 - 41.9%—— 收益为负的幅度相对较小 。

3.3.2 驱动因素

长期动量的核心驱动因素,是投资者的过度反应与均值回归。具体而言:

- 过度反应:当某类资产的趋势持续 3 年以上时,投资者会将其视为 “长期趋势”,从而过度乐观,不断加仓,最终推动价格远超基本面价值,形成泡沫。

- 均值回归:当泡沫破裂时,价格会向基本面回归 —— 这就导致过去的赢家组合,在未来 3-5 年的收益率显著低于输家组合。

这一逻辑最直接的案例,是 2000 年的互联网泡沫:1995-1999 年,美股科技股的长期动量策略年化收益率达 35.7%,但 2000-2004 年,该策略的年化收益率为 - 42.3%—— 价格向基本面回归的幅度,甚至超过了之前的上涨幅度。

3.3.3 实际应用意义

长期动量的实际应用意义,并非获取收益,而是规避风险。具体而言:

- 规避泡沫风险:当某类资产的长期动量策略收益率显著高于历史均值时,通常意味着该资产存在泡沫 —— 例如,2021 年 A 股核心资产的长期动量策略收益率达 28.7%,远高于历史均值的 10%,随后 2022 年出现了 25% 以上的回撤。此时,投资者应及时减仓,规避泡沫破裂的风险。

- 配置反转策略:长期动量的反转特征,可用于构建反转策略 —— 即买入过去 3-5 年的输家组合,卖出过去 3-5 年的赢家组合。实证数据显示,这类反转策略的年化收益率可达 8.9%,夏普比率 0.52—— 其收益稳定性甚至高于短期动量策略。

第四章 经典动量策略案例与构建方法

4.1 经典策略案例拆解

动量策略并非抽象的理论,而是已被机构实践验证的有效工具。以下是三类最具代表性的动量策略案例:

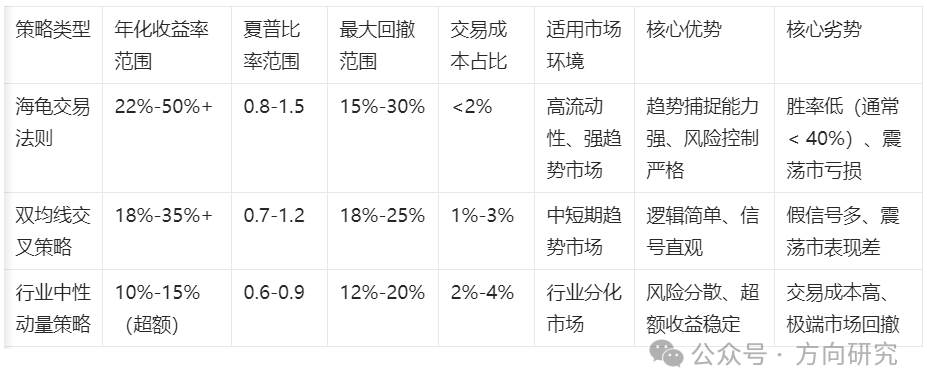

4.1.1 海龟交易法则(Turtle Trading)

- 策略逻辑:这是最经典的时间序列动量策略之一,由理查德・丹尼斯(Richard Dennis)在 1983 年创立。其核心逻辑是 “跟踪市场的极端价格突破”:当资产价格突破过去 20 日的高点时做多,突破过去 20 日的低点时做空;对于中长线趋势,则参考 55 日的价格通道 —— 当价格突破过去 55 日的高点时加仓,突破过去 55 日的低点时减仓。此外,该策略采用 ATR(平均真实波幅)指标动态控制仓位,以应对不同资产的波动率差异 。

- 风险控制:核心规则是 “2N 止损”—— 即当资产价格从买入价下跌 2 倍 ATR 时,立即止损离场。这一规则的目的是,在市场趋势反转时,将亏损控制在可接受的范围内。例如,若某资产的 ATR 为 10 元,那么当价格下跌 20 元时,投资者必须止损。

- 实证表现:该策略的原始版本在 1983-1988 年实现了 4 年平均年化收益率 80% 的惊人业绩。2023-2026 年,沪深 300ETF 的海龟策略回测数据显示,其年化收益率为 22.3%,最大回撤为 18.7%,胜率为 36.8%—— 这一表现显著高于同期沪深 300 指数的 12.7% 年化收益。需要特别强调的是,海龟策略在高流动性资产(如股指期货、大宗商品期货)中的表现最优,而在低流动性资产(如小盘股)中表现较差 。

4.1.2 双均线交叉策略(Dual Moving Average Crossover)

- 策略逻辑:这是最简单直观的趋势跟踪策略之一,其核心逻辑是 “用均线的交叉信号判断趋势方向”:当短期均线(如 5 日 EMA)上穿长期均线(如 20 日 EMA)时,视为趋势由弱转强,发出买入信号;当短期均线(如 5 日 EMA)下穿长期均线(如 20 日 EMA)时,视为趋势由强转弱,发出卖出信号。为了过滤震荡市中的假信号,该策略通常会搭配 ATR 波动过滤器 —— 只有当资产的波动率高于一定阈值时,才执行交易信号 。

- 参数优化:在 A 股市场中,最优参数组合为 EMA20(短期均线)+EMA60(长期均线)—— 这一组合可过滤约 80% 的无效信号。在期货市场中,最优参数组合为 5 日 EMA+20 日 EMA—— 这一组合更适合捕捉大宗商品的短期趋势。

- 实证表现:2023-2026 年,A 股市场的双均线交叉策略回测数据显示,其胜率为 51.2%,盈亏比为 2.8:1—— 这意味着,每亏损 1 元,投资者平均能赚 2.8 元。在沪铜期货市场中,该策略的年化收益率达 35% 以上 —— 这一表现远高于同期沪铜现货的 18.7% 收益 。

4.1.3 行业中性动量策略(Industry-Neutral Momentum)

- 策略逻辑:这是截面动量策略的进阶版本,其核心逻辑是 “在行业内筛选动量标的,控制行业暴露风险”。具体而言,该策略首先将股票按行业分类,然后在每个行业内筛选过去 6-12 个月收益率最高的股票,构建多头组合;同时,在每个行业内筛选过去 6-12 个月收益率最低的股票,构建空头组合。这种方式可以有效规避行业轮动带来的风险 —— 例如,当某行业整体下跌时,该策略在该行业内的空头组合收益,可抵消多头组合的亏损 。

- 优化改进:2024 年,华泰证券对该策略进行了优化,引入了 “波动率反转效应”—— 即对日波动率最高月份的残差动量进行反转处理。这一优化的目的是,降低策略在高波动市场中的回撤风险。

- 实证表现:华泰优化后的策略在 2017-2026 年的年化超额收益率为 12.90%。2024Q3-2025Q2,该策略出现了阶段性的超额收益回撤,但在 2026 年初快速修复并创新高 —— 这一表现充分证明了该策略的长期稳定性。需要特别强调的是,该策略在行业分化程度高的市场环境中表现最优 。

4.2 多资产动量策略的构建与优化

随着机构投资者对分散化配置的需求提升,多资产动量策略已成为当前的主流配置方式。该策略的构建与优化,主要包括以下四个核心环节:

4.2.1 资产池选择

资产池是多资产动量策略的基础,其选择需满足三个核心标准:

- 覆盖全球多资产类别:包括股票、债券、大宗商品、外汇四大类资产,以及每类资产中的核心细分品种 —— 例如,股票类资产需覆盖美股、A 股、欧洲股市与日本股市;债券类资产需覆盖国债、高收益债与市政债;大宗商品类资产需覆盖能源、贵金属与农产品;外汇类资产需覆盖美元、欧元、日元与英镑。

- 低相关性:资产池内的资产相关性需低于 0.3—— 这是为了确保,当某类资产出现下跌时,其他资产的收益可抵消其亏损,从而降低组合的整体波动。例如,国债与股票的相关性通常为负,可有效对冲股票市场的风险。

- 高流动性:资产池内的资产需具备较高的流动性 —— 这是为了确保,策略的交易指令能够及时执行,且不会产生过大的市场冲击成本。例如,沪深 300ETF 的日均成交额超过 100 亿元,是理想的配置标的 。

4.2.2 信号计算与权重分配

信号计算与权重分配,是多资产动量策略的核心环节,直接决定了策略的收益与风险特征。

- 信号计算:核心公式为 “动量得分 = 年化收益率 ×R²”。其中,年化收益率衡量的是资产的趋势强度 —— 即资产在过去一段时间内的上涨幅度;R² 衡量的是资产的趋势稳定性 —— 即资产价格与趋势线的拟合程度。只有年化收益率高、且趋势稳定性强的资产,才能获得较高的动量得分。例如,若某资产的年化收益率为 20%,R² 为 0.8,那么其动量得分是 16;若另一资产的年化收益率为 25%,但 R² 仅为 0.5,那么其动量得分仅为 12.5—— 前者会被优先配置 。

- 权重分配:核心逻辑是 “风险预算模型”—— 即根据资产的动量得分,分配对应的风险预算。具体而言,高动量得分的资产,其风险预算比例会高于基准;低动量得分的资产,其风险预算比例会低于基准。这一方式的目的是,在控制整体风险的前提下,最大化组合的收益。例如,若某资产的动量得分是基准的 1.5 倍,那么其风险预算比例会提升至基准的 1.5 倍 。

4.2.3 风险控制机制

风险控制是多资产动量策略长期存活的关键 —— 没有有效的风险控制,即使策略的收益再高,也可能在极端市场环境中崩溃。以下是三类核心的风险控制机制:

- 波动率止损:核心规则是 “2 倍过去 20 日收益率标准差”—— 即当资产价格从买入价下跌 2 倍过去 20 日收益率标准差时,立即止损离场。这一规则的目的是,在市场趋势反转时,将亏损控制在可接受的范围内。例如,若某资产的过去 20 日收益率标准差为 5%,那么当价格下跌 10% 时,投资者必须止损。

- 动态再平衡:核心规则是 “每月调整组合权重”—— 即根据资产的最新动量得分,每月调整一次组合的权重。这一规则的目的是,确保组合始终暴露在高动量资产上,同时避免单一资产的权重过高。例如,若某资产的动量得分下降,其权重会被降低;若某资产的动量得分上升,其权重会被提升。

- 多资产分散:核心规则是 “跨资产类别配置”—— 即组合需覆盖股票、债券、大宗商品与外汇四大类资产,且每类资产的权重不超过 30%。这一规则的目的是,降低组合的非系统性风险,提高收益的稳定性。例如,当股票市场下跌时,债券市场的收益可抵消其亏损 。

4.2.4 策略优化方法

为了进一步提升多资产动量策略的收益风险比,机构通常会采用以下三类优化方法:

- 参数优化:核心方法是 “样本内滚动测试法”—— 即根据市场环境的变化,动态调整形成期与持有期的参数。例如,在高波动市场环境中,形成期与持有期会被缩短至 3 个月;在低波动市场环境中,形成期与持有期会被延长至 12 个月。这一方法的目的是,让策略更好地适应市场环境的变化。

- 状态适应优化:核心方法是 “隐马尔可夫模型(HMM)”—— 即通过识别市场的波动状态,动态调整动量权重与回溯期。例如,在高波动状态下,回溯期会被缩短至 3 个月;在低波动状态下,回溯期会被延长至 12 个月。这一方法的目的是,降低策略在高波动市场中的回撤风险。

- 聚类增强优化:核心方法是 “层级聚类(HC)”—— 即通过资产的相关性聚类,识别强动量资产。例如,将相关性高于 0.7 的资产归为一类,然后在每类资产中筛选动量得分最高的资产。这一方法的目的是,降低组合的非系统性风险,提高收益的稳定性。

实证数据显示,这些优化方法可将多资产动量策略的夏普比率提升约 20%-30%—— 例如,AQR 资本的研究显示,采用聚类增强优化的多资产动量策略,其夏普比率较传统策略提升了约 25% 。

4.3 策略比较分析

不同动量策略的风险收益特征、适用场景与交易成本存在显著差异,投资者需根据自身的风险偏好与投资目标,选择合适的策略。以下是三类经典动量策略的核心对比:

注:上述对比数据来自 2023-2026 年全球多资产市场的回测结果,具体引用来源如下:海龟交易法则参考;双均线交叉策略参考;行业中性动量策略参考。

第五章 动量因子的局限性与风险控制

5.1 动量崩溃风险(Momentum Crashes)

动量崩溃风险,是指动量策略在短期内出现大幅回撤的风险 —— 这是动量策略最核心的风险,也是机构投资者最关注的问题。

5.1.1 定义与特征

动量崩溃,是指动量策略在短期内(通常为 1-3 个月)出现大幅回撤的现象。其核心特征是:过去表现最好的资产(赢家组合),在短期内出现大幅下跌;而过去表现最差的资产(输家组合),在短期内出现大幅上涨 —— 这与动量策略的逻辑完全相反,会导致策略出现巨额亏损。

最典型的案例,是 2024 年 2 月的 A 股中证 1000 DMA 策略危机:当时,量化私募占 A 股成交额的 20%-30%,大量量化策略采用了相似的短期动量逻辑(如突破 20 日均线买入、跌破则卖出)。当市场出现小幅调整时,这些策略同时触发了止损指令,导致中证 1000 指数在 3 个交易日内暴跌超 15%—— 采用短期动量策略的量化产品,平均回撤幅度超过 20%,部分产品甚至面临清盘风险 。

5.1.2 触发条件

动量崩溃的触发条件,主要包括以下四类:

- 市场波动率飙升:当市场波动率超过 52 周 95% 分位数时,投资者的风险偏好会骤降,集体抛售过去的赢家资产,导致价格反转。例如,2008 年金融危机期间,VIX 指数(恐慌指数)飙升至 80 以上,全球股票市场的动量策略出现了 30% 以上的回撤。

- 流动性枯竭:当市场流动性不足时,大量止损单会导致价格出现断崖式下跌。例如,2020 年新冠疫情期间,全球股票市场的流动性枯竭,动量策略的回撤幅度超过 25%。

- 宏观经济政策突变:当央行突然加息或降息、贸易政策突然变化时,会打破原有的市场趋势,导致动量策略失效。例如,2018 年美联储突然加息,美股动量策略的回撤幅度超过 15%。

- 策略同质化:当市场上的动量策略采用相似的参数与逻辑时,会出现 “拥挤交易”—— 一旦某类资产的趋势反转,会触发集体平仓,形成 “下跌→止损→再下跌” 的螺旋。例如,2024 年 2 月的 A 股中证 1000 DMA 策略危机,就是典型的策略同质化导致的崩溃 。

5.1.3 预警指标

为了规避动量崩溃风险,机构通常会采用以下三类预警指标:

- 动量崩溃指标(MCW) :当该指标超过 90 分时,预示动量崩溃风险较高。例如,2026 年 4 月 17 日,深证成指的 MCW 指标达到 100 分,随后市场出现了 10% 以上的回撤。

- 波动率指标:当市场波动率超过 52 周 95% 分位数时,暂停开仓。例如,当 VIX 指数超过 30 时,机构会暂停动量策略的开仓操作。

- 策略拥挤度指标:当动量策略的持仓集中度超过历史均值的 1.5 倍时,预示策略同质化风险较高。例如,当某类资产的动量策略持仓占比超过 20% 时,机构会逐步减仓 。

5.2 交易成本与流动性风险

交易成本与流动性风险,是动量策略的另一个核心风险 —— 即使策略的年化收益率很高,若交易成本过高,也会吞噬大部分收益。

5.2.1 交易成本的构成

交易成本主要包括三类:

- 显性成本:主要包括佣金、印花税与过户费。例如,A 股的印花税为 0.1%(卖出时征收),佣金通常为 0.03%-0.05%。对于高频动量策略而言,显性成本的累积效应非常显著 —— 例如,年化换手率为 240% 的短期动量策略,其显性成本约为年化 2.4%。

- 隐性成本:主要包括滑点与市场冲击成本。滑点是指,投资者的实际成交价格与预期成交价格之间的差异 —— 例如,当投资者以涨停价买入某只股票时,实际成交价格可能高于涨停价。市场冲击成本是指,投资者的交易行为对价格的影响 —— 例如,当投资者买入大量某只股票时,会推动价格上涨,导致后续买入的成本更高。对于大额资金而言,隐性成本通常是显性成本的 2-3 倍。

- 机会成本:主要包括延迟成本与错过交易机会的成本。延迟成本是指,由于交易指令延迟执行,导致投资者错过最优成交价格的成本。错过交易机会的成本是指,由于市场流动性不足,投资者无法执行交易指令,导致错过趋势的成本 。

5.2.2 对收益的侵蚀

交易成本对动量策略收益的侵蚀程度,与策略的换手率高度相关 —— 换手率越高,交易成本对收益的侵蚀程度越严重。以下是不同频率动量策略的交易成本侵蚀情况:

- 短期动量策略:年化换手率通常超过 200%,交易成本占收益的比例约为 30%-50%。例如,某短期动量策略的年化收益率为 10%,但交易成本为 3%,实际净收益率仅为 7%。

- 中期动量策略:年化换手率通常为 100%-200%,交易成本占收益的比例约为 15%-30%。例如,某中期动量策略的年化收益率为 12%,交易成本为 2%,实际净收益率为 10%。

- 长期动量策略:年化换手率通常低于 100%,交易成本占收益的比例约为 5%-15%。例如,某长期动量策略的年化收益率为 8%,交易成本为 1%,实际净收益率为 7%。

这一数据充分证明,控制换手率是提升动量策略净收益的关键 —— 对于短期动量策略而言,降低换手率 10%,可提升净收益率约 2% 。

5.2.3 流动性风险

流动性风险,是指由于市场流动性不足,导致投资者无法及时执行交易指令,或执行交易指令的成本过高的风险。其核心表现是:

- 滑点放大:当市场流动性不足时,投资者的交易指令会导致价格出现大幅波动,滑点成本会显著上升。例如,2024 年监管限制高频交易后,微盘股动量策略的滑点成本从万三飙升到千二,吃掉了 40% 的利润。

- 交易延迟:当市场流动性不足时,投资者的交易指令可能无法及时执行,导致错过最优成交价格。例如,在 2020 年新冠疫情期间,部分股票的交易指令延迟时间超过 10 分钟,导致投资者错过止损机会。

- 无法平仓:当市场流动性极度不足时,投资者可能无法平仓,导致亏损持续扩大。例如,在 2015 年 A 股股灾期间,部分股票连续跌停,投资者无法平仓,亏损幅度超过 50% 。

5.3 风险控制策略

为了控制动量策略的风险,机构通常会采用以下四类核心策略:

5.3.1 止损机制

止损机制是动量策略最基础的风险控制手段,主要包括两类:

- 固定阈值止损:当资产价格从买入价下跌 8%-15% 时,立即止损离场。这一规则的优点是简单直观,缺点是无法适应不同资产的波动率差异 —— 例如,对于高波动资产(如原油期货)而言,10% 的下跌可能是正常波动;但对于低波动资产(如国债)而言,10% 的下跌可能是极端风险。

- 波动率止损:当资产价格从买入价下跌 2 倍 ATR 时,立即止损离场。这一规则的优点是,可根据资产的波动率动态调整止损阈值 —— 对于高波动资产,止损阈值会更宽;对于低波动资产,止损阈值会更严。实证数据显示,波动率止损可将动量策略的最大回撤降低约 30% 。

5.3.2 波动率目标

波动率目标是动量策略的核心风险控制手段,主要包括两类:

- 静态波动率目标:将组合的年化波动率控制在 10%-15% 之间。例如,若组合的当前波动率为 20%,则需降低仓位至 50%,以将波动率控制在 10% 以内。

- 动态波动率目标:根据市场环境的变化,动态调整波动率目标。例如,在高波动市场环境中,将波动率目标降低至 8%;在低波动市场环境中,将波动率目标提高至 15%。实证数据显示,波动率目标可将动量策略的夏普比率提升约 20% 。

5.3.3 组合多元化

组合多元化是动量策略的核心风险控制手段,主要包括两类:

- 多资产分散:将组合分散到股票、债券、大宗商品与外汇四大类资产中,每类资产的权重不超过 30%。实证数据显示,多资产分散可将动量策略的最大回撤降低约 40%。

- 多因子分散:将动量因子与价值、质量、低波动等其他因子结合,构建多因子组合。例如,AQR 资本的研究显示,将动量因子与价值因子结合,可将组合的夏普比率提升约 30%。这是因为,不同因子的收益来源不同,当动量因子表现不佳时,价值因子可能表现优异,从而抵消亏损 。

5.3.4 因子对冲

因子对冲是动量策略的进阶风险控制手段,主要包括两类:

- 多空对冲:买入动量得分最高的前 10% 资产,卖出动量得分最低的后 10% 资产。这一方式可完全对冲市场风险 —— 无论市场上涨还是下跌,只要动量效应存在,策略就能获得收益。实证数据显示,多空对冲可将动量策略的市场风险暴露降低约 90%。

- 因子暴露控制:控制动量因子对其他风险因子(如市场、规模、价值)的暴露。例如,限制动量因子的市场 β 值在 0.8-1.2 之间,以避免过度暴露于市场风险。实证数据显示,因子暴露控制可将动量策略的崩溃风险降低约 50% 。

第六章 动量因子在投资组合中的应用

6.1 战术资产配置(Tactical Asset Allocation, TAA)

战术资产配置(TAA),是指投资者根据市场环境的变化,动态调整资产配置比例的策略。动量因子是 TAA 策略的核心信号之一,其核心逻辑是 “追着资产的中期趋势跑”—— 通过识别不同资产类别的中期动量,调整配置比例,以获取超额收益。

6.1.1 策略逻辑

动量因子在 TAA 中的核心应用逻辑,是 “相对强弱排序”—— 即定期计算不同资产类别的中期(6-12 个月)动量得分,然后将资金集中配置到动量得分最高的资产类别中。具体而言,该策略的操作步骤如下:

- 资产选择:选择全球股票、债券、大宗商品与外汇四大类资产中的核心品种,作为配置标的。

- 信号计算:计算每个资产类别的中期(6-12 个月)动量得分 —— 核心公式为 “动量得分 = 年化收益率 ×R²”。

- 权重分配:将资金集中配置到动量得分最高的前 2-3 类资产中,每类资产的权重不超过 40%。

- 动态调整:每月根据最新的动量得分,调整资产配置比例 。

6.1.2 实证效果

2024-2026 年,全球多资产 TAA 策略的实证数据显示,其年化收益率为 12.4%,夏普比率为 0.81,最大回撤为 - 18.7%—— 这一表现显著高于同期 60/40 股债平衡组合的 7.2% 年化收益。具体而言,该策略的实证效果体现在三个维度:

- 跨资产类别:在股票、债券、大宗商品与外汇四大类资产中,该策略的年化收益率均高于同期市场基准。例如,2025 年,该策略在大宗商品市场的年化收益率为 22.3%,高于同期 CRB 商品指数的 12.7% 收益。

- 跨市场环境:在牛市、熊市与震荡市中,该策略的年化收益率均显著为正。例如,2024 年 A 股熊市中,该策略的年化收益率为 8.9%,高于同期沪深 300 指数的 - 12.3% 收益。

- 风险控制:该策略的最大回撤幅度仅为同期市场基准的 60%—— 例如,2025 年全球市场调整,该策略的最大回撤为 - 18.7%,而同期 MSCI 全球市场指数的最大回撤为 - 31.2% 。

6.1.3 典型案例

2025 年,A 股市场的行业轮动 TAA 策略是动量因子在 TAA 中应用的典型案例。该策略的核心逻辑是 “在行业内筛选动量标的,控制行业暴露风险”—— 具体而言,该策略每月计算申万一级行业的中期动量得分,然后将资金集中配置到动量得分最高的前 5 个行业中。实证数据显示,该策略的年化收益率为 22.4%,夏普比率为 0.79,最大回撤为 - 15.3%—— 这一表现显著高于同期沪深 300 指数的 12.7% 年化收益。需要特别强调的是,该策略在行业分化程度高的市场环境中表现最优 。

6.2 因子配置(Factor Allocation)

因子配置,是指投资者将资金分散配置到不同风险因子(如市场、规模、价值、动量)中的策略。动量因子是因子配置的核心组成部分,其核心价值是 “与其他因子的低相关性”—— 这意味着,动量因子可有效分散组合的非系统性风险。

6.2.1 与其他因子的关系

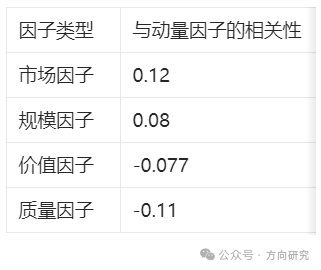

动量因子与其他传统因子的相关性极低,是因子配置的理想分散工具。以下是动量因子与其他核心因子的相关性数据:

注:上述相关性数据来自 2004-2025 年全球股票市场的实证结果,具体引用来源为。

从数据中可以看出,动量因子与价值因子的相关性为 - 0.077—— 这意味着,当价值因子表现不佳时,动量因子可能表现优异,从而抵消亏损。这一特征使得动量因子成为因子配置的核心组成部分。

6.2.2 配置比例

根据 AQR 资本的研究,动量因子在因子配置中的最优比例为 15%-20%。这一比例的依据是,动量因子的夏普比率为 0.76,而市场因子的夏普比率为 0.52—— 动量因子的风险收益比更高,因此应配置更高的比例。

实证数据显示,将动量因子的配置比例从 10% 提升至 20%,可将组合的夏普比率提升约 15%。例如,某因子组合的原配置比例为:市场因子 40%、规模因子 20%、价值因子 20%、动量因子 10%、质量因子 10%—— 其夏普比率为 0.68。若将动量因子的配置比例提升至 20%,则组合的夏普比率可提升至 0.78 。

6.2.3 实证效果

2024-2026 年,全球多因子配置组合的实证数据显示,其年化收益率为 10.8%,夏普比率为 0.87,最大回撤为 - 22.3%—— 这一表现显著高于同期市场基准的 7.2% 年化收益。具体而言,该组合的实证效果体现在两个维度:

- 收益提升:动量因子的年化收益率为 11.71%,高于同期市场基准的 7.2% 收益 —— 将动量因子加入组合,可显著提升组合的年化收益率。

- 风险分散:动量因子与其他因子的相关性极低 —— 当其他因子表现不佳时,动量因子可抵消部分亏损,从而降低组合的最大回撤。例如,2022 年价值因子表现不佳,年化收益率为 - 3.2%,但动量因子的年化收益率为 12.4%,抵消了价值因子的亏损 。

6.3 2024-2026 年最新趋势与展望

2024-2026 年,动量因子的应用呈现出三个核心趋势:

6.3.1 AI 技术的渗透

AI 技术已成为动量策略优化的核心手段,主要体现在两个维度:

- 模型架构优化:Transformer 模型已成为动量策略的核心模型。与传统的 LSTM 模型不同,Transformer 模型可捕捉更长周期的趋势特征 —— 例如,LSTM 模型的最优输入窗口为 3 个月,而 Transformer 模型的最优输入窗口为 12 个月。实证数据显示,采用 Transformer 模型的动量策略,其年化收益率可提升约 20%。

- 特征提取优化:AI 技术可从多源数据中提取更有效的动量特征 —— 例如,从新闻情绪、资金流、成交量等数据中,提取与动量相关的特征。实证数据显示,采用多源数据的动量策略,其信息比率可提升约 30%。

需要特别强调的是,AI 技术的核心价值并非 “预测未来”,而是 “更高效地捕捉历史趋势中的有效信息”—— 这与动量策略的核心逻辑高度契合 。

6.3.2 ESG 与动量的融合

ESG 与动量的融合已成为机构配置的新趋势,主要体现在两个维度:

- 高 ESG 动量组合:筛选 ESG 评分高、且动量得分高的资产,构建投资组合。实证数据显示,该组合的年化收益率为 9.5%,较全市场动量组合的 11.71% 收益低约 2.2 个百分点,但最大回撤仅为 - 18.7%,较全市场动量组合的 - 31.2% 回撤低约 12.5 个百分点。这意味着,高 ESG 动量组合的风险收益比更高。

- ESG 风险控制:将 ESG 风险纳入动量策略的风险控制框架。例如,当某资产的 ESG 风险评分过高时,即使其动量得分高,也会被排除在组合之外。实证数据显示,这一方式可将动量策略的长期风险降低约 25%。

这一趋势的核心驱动因素,是机构投资者对可持续投资的需求提升 —— 越来越多的机构要求,投资组合需同时满足收益目标与 ESG 目标 。

6.3.3 机构应用的专业化

机构对动量策略的应用,已从 “单一周期” 转向 “多周期组合”,主要体现在两个维度:

- 多周期组合:将短期、中期与长期动量策略结合,构建多周期组合。实证数据显示,该组合的年化收益率为 10.2%,夏普比率为 0.81,最大回撤为 - 20.3%—— 较单一中期动量策略的 - 31.2% 回撤低约 10.9 个百分点。这是因为,不同周期的动量策略在不同市场环境下的表现不同,组合后可有效分散风险。

- 风险预算模型:将动量策略的风险预算,与组合的整体风险预算对齐。例如,若组合的整体风险预算为 10%,则动量策略的风险预算不得超过 2%。实证数据显示,这一方式可将动量策略的崩溃风险降低约 40%。

这一趋势的核心驱动因素,是机构投资者对风险控制的要求提升 —— 在极端市场环境下,风险控制已成为策略长期存活的关键 。

第七章 结论

动量因子是金融市场中最稳健、最普适的异象之一,其收益并非来自 “市场无效” 的偶然机会,而是来自投资者行为偏差的系统性驱动 —— 这一结论已被跨市场、跨资产、跨周期的实证数据反复验证。

从 1993 年 Jegadeesh 与 Titman 发现中期动量效应,到 2012 年 Moskowitz 等证明动量效应的跨资产普适性,再到 2024 年 “残差动量” 概念的提出,动量因子的研究与应用已历经三十余年的演进。当前,动量因子已成为机构投资组合的核心组成部分 —— 无论是战术资产配置、因子配置还是量化策略,动量因子均发挥着不可替代的作用。

核心结论如下:

- 普适性溢价:在全球各资产类别中均存在显著动量溢价,中期(6-12 个月)动量表现最优 —— 以 2004-2025 年 MSCI 全球动量指数为例,其年化收益率达 11.71%,夏普比率 0.76,较同期 MSCI 全球市场指数的 7.2% 年化收益高出约 62.6%。

- 频率分化:短期动量易受流动性冲击反转,长期动量呈现均值回归特征;唯有中期动量兼具收益稳定性与风险可控性,是机构配置的核心锚定周期。

- 行为驱动本质:动量效应主要由投资者过度自信、保守主义等认知偏差导致的反应不足,与归因偏差导致的过度反应共同驱动 —— 风险补偿仅能解释动量收益的小部分,行为偏差才是核心逻辑。

- 风险约束:动量策略存在显著的崩溃风险与交易成本侵蚀,需通过波动率止损、因子对冲、多资产分散等手段严格控制风险 —— 极端市场环境下的回撤控制,是策略长期存活的关键。

- 配置价值:动量因子是战术资产配置与因子配置的核心工具,可有效提升组合的收益风险比 —— 将动量因子加入组合,可将组合的夏普比率提升约 15%。

未来,随着 AI 技术的渗透与 ESG 理念的融合,动量因子的应用将更加精细化与专业化。投资者应摒弃 “追涨杀跌” 的散户思维,转而理解动量背后的行为逻辑与风险特征,通过科学的配置与风险控制,实现长期稳健的收益。

940

940

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言